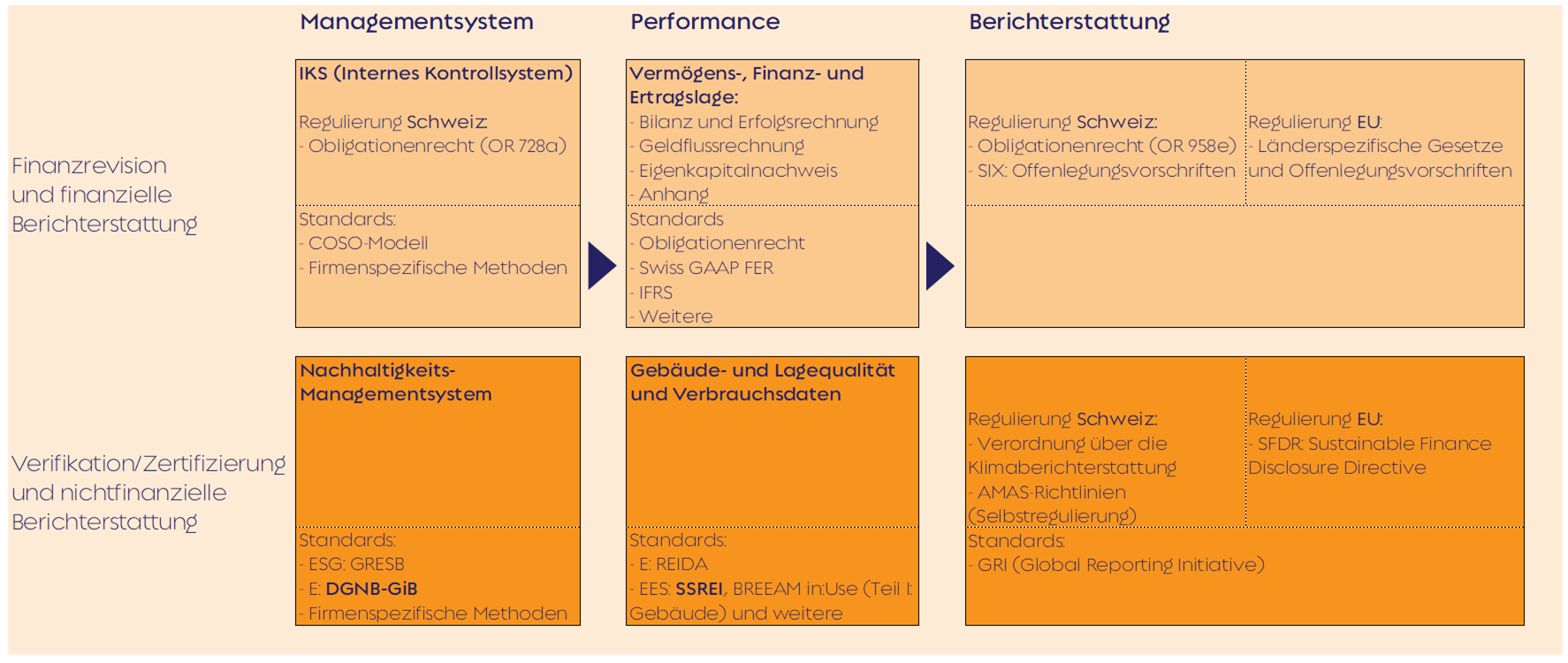

Gemäss dem Schweizer Revisionsrecht unterliegen die Jahres- und Konzernrechnungen sämtlicher Publikumsgesellschaften, Konzerne sowie Unternehmen ab einer definierten Grösse einer ordentlichen Revision (OR 727). Die Aufstellung dieser Jahres- und Konzernrechnungen erfolgt nach etablierten Standards. Damit wird Transparenz, Vergleichbarkeit und Vertrauen gegenüber den Investoren geschaffen. Im nicht-finanziellen Bereich, welcher implizit als finanzielles Risiko eingeordnet wird, ist ein durchgängiges Regelwerk noch in Entstehung.

Es gibt viele Entscheide in der finanziellen Rechnungslegung, die – gäbe es keine verbindlichen Regeln – einer gewissen Subjektivität unterliegen würden. Nun existieren aber solche Regeln, welche darauf ausgerichtet sind, die finanziellen Ergebnisse nachvollziehbar und vergleichbar zu machen. In der Schweiz kennen wir neben dem Obligationenrecht OR vor allem den Swiss GAAP FER für die national und die IFRS Accounting Standards für die international ausgerichteten Unternehmen. Solche verbindlichen Normen sind nicht nur im Interesse der Investoren, sondern auch der Unternehmen, um eine anerkannte Basis für die Herleitung der finanziellen Performance zu bieten.

Die Revisionsstelle prüft nicht nur isoliert die finanziellen Zahlen, sondern auch den Prozess, wie diese zustande gekommen sind. So fordert das OR ein entsprechendes Internes Kontrollsystem (IKS). Methodisch gibt es hierzu keine gesetzlichen Vorgaben, jedoch orientieren sich die IKS in der Praxis häufig am COSO-Modell. Erst die Kombination der Prüfungshandlungen – Einzelfallprüfungen und Funktionsprüfungen – gewährleistet ein zuverlässiges und robustes Ergebnis. Entsprechend wird die angewandte Methode im Revisionsbericht ausgewiesen.

Diese beiden Ebenen – Prozesse und Performance – kennt man auch bei der nicht-finanziellen Berichterstattung. So haben sich im Immobilienbereich Standards wie GRESB oder DGNB-GiB etabliert, welche die Elemente eines nachhaltigen Gebäudemanagements bis hin zu einer umfassend nachhaltigen Unternehmensführung vorgeben.

Aber auch auf der Performance-Seite stehen etablierte Standards zur Verfügung. Dabei ist REIDA (Real Estate Investment Data Association) im Bereich Energie im Markt bereits gut verankert. Hinsichtlich der umfassenden Nachhaltigkeits-Performance stehen aktuell verschiedene Ansätze zur Auswahl, die in ihrer Aussagekraft und Transparenz teils deutlich variieren. Einer davon ist SSREI.

Die Vision ist, dass in Zukunft nicht nur im Finanzbericht Formulierungen wie «Die Konzernrechnung wurde nach Swiss GAAP FER erstellt.» zu finden sind, sondern auch in Nachhaltigkeitsberichten von Immobilienunternehmen Sätze wie «Die Energiedaten wurden nach REIDA und die Portfolioanalyse nach xxx erstellt.» vermerkt sind. Da die Wahl der Methode das Ergebnis massgeblich prägt, ist es nur eine Frage der Zeit, bis sich die Branche auch im nichtfinanziellen Bereich auf entsprechende Standards geeinigt hat.