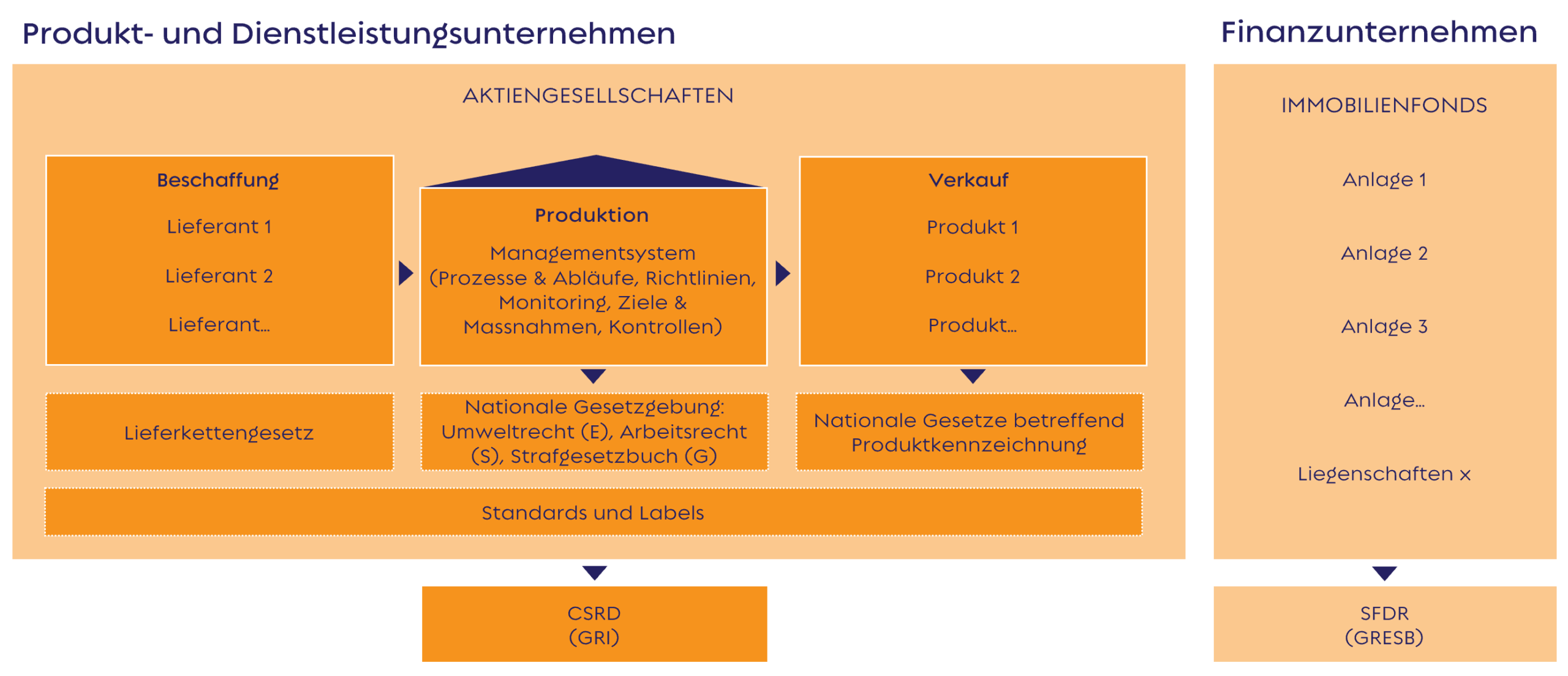

Seit 2018 – mit Ausnahme der Corona-Pandemie – verzeichnen nachhaltige Anlagen ein ungebrochenes Wachstum. Nachhaltigkeitsberichte sind die wesentlichen Informationsquellen für Anleger, weshalb die EU die Offenlegung reguliert hat. Dabei unterscheidet sie zwischen der Corporate Sustainability Reporting Directive (CSRD) und der Sustainable Finance Disclosure Regulation (SFDR). Nachfolgend werden diese beiden Regulierungen kurz beschrieben.

Corporate Sustainable Reporting Directive (CSRD)

Diese Richtlinie regelt die Offenlegungspflichten für nichtfinanzielle Informationen. Anfänglich umfasste sie nur die jeweils 500 grössten börsenkotierten Firmen pro EU-Land. Inzwischen wurde dieser Geltungsbereich auf alle an einem EU-regulierten Markt notierten Unternehmen ausgeweitet (mit Ausnahme von Kleinstunternehmen). Zudem sind auch nicht kapitalmarktorientierte Betriebe von der CSRD erfasst, sofern sie zwei der drei folgenden Kriterien erfüllen (EU-Schwellenwerte, vorbehaltlich der Umsetzung in nationales Recht):

- Bilanzsumme > 25 Mio. Euro

- Nettoumsatzerlöse > 50 Mio. Euro

- Zahl der Beschäftigten > 250

Schätzungsweise sind damit rund 50’000 Unternehmen in der EU betroffen, davon allein 15’000 nur in Deutschland.

Quelle: KPMG Corporate Sustainability Reporting Directive (CSRD)

CSRD verlangt eine umfassende Berichterstattung über die ganze Wertschöpfungskette einer Unternehmung und zwar in zweifacher Hinsicht: Erstens über die Auswirkungen der Unternehmung auf Umwelt und Gesellschaft, zweitens über die finanziellen Auswirkungen von Nachhaltigkeitsaspekten auf die Unternehmung («Double Materiality»).

Dabei thematisiert die CSRD die klassischen ESG-Kriterien wie Umweltschutz, soziale Verantwortung (Umgang mit dem Personal, Menschenrechte, Diversität), Anti-Korruption und Bestechung.

Sustainable Finance Reporting Directive (SFDR)

Bei der SFDR geht es um die Einordnung von Finanzprodukten (Fonds) nach Nachhaltigkeitsmerkmalen. Dabei werden die drei folgenden Kategorien unterschieden:

- Artikel 6-Produkte: Finanzprodukt, das Nachhaltigkeitsrisiken berücksichtigt. Dabei handelt es sich um Finanzprodukte ohne ESG-Ambitionen;

- Artikel 8-Produkte: Finanzprodukt mit ökologischen und sozialen Merkmalen («hellgrüne» Produkte);

- Artikel 9-Produkte: Finanzprodukt mit Nachhaltigkeitszielen («dunkelgrüne» Produkte).

Quelle: IFZ Sustainable Investments Studie 2022

Wendet man die SFDR-Kategorisierung auf SSREI an, so ergibt sich folgende Einordnung:

- Artikel 6-Produkte: Finanzprodukt ohne Nachhaltigkeitsziele und folglich ohne Ambition, die SSREI-Bewertung kontinuierlich zu verbessern.

- Artikel 8-Produkte: Finanzprodukt mit spezifischen Qualitäten betreffend Nachhaltigkeit, welche in der SSREI-Bewertung zum Ausdruck kommen.

- Artikel 9-Produkte: Finanzprodukt mit einem kontinuierlich steigenden SSREI-Wert, und zwar ohne «Greenwashing», d.h. aufgrund von gezielten Kaufs- und Verkaufsmassnahmen.

Weitere Informationen hierzu in unserem aktuellen Newsletterbeitrag: «SFDR – Sustainable Finance Disclosure Regulation und Immobilieninvestitionen».