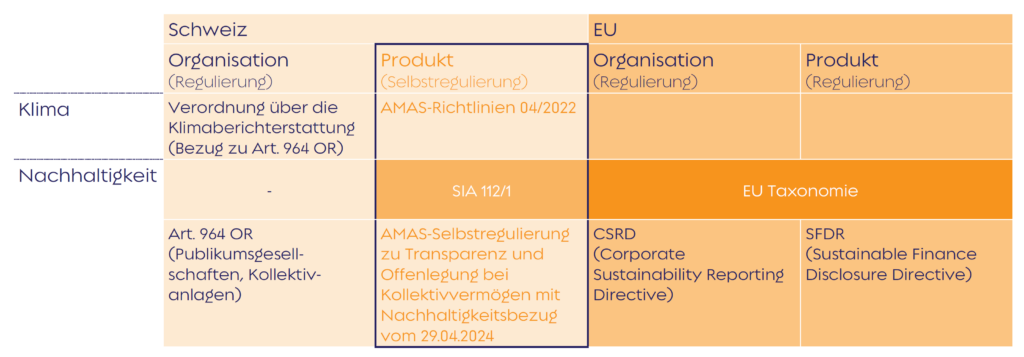

Die Schweiz setzt in Sachen nichtfinanzielle Berichterstattung von Finanzprodukten auf Selbstregulierung. AMAS ist hier im Lead und plädiert für Methodenoffenheit. Dies ist mit Vor- und Nachteilen verbunden.

Im Gegensatz zur EU, welche mit der SFDR (Sustainable Finance Disclosure Directive) ein verbindliches Regelwerk für nichtfinanzielle Berichterstattung von Finanzprodukten geschaffen hat, setzt die Schweiz diesbezüglich auf Selbstregulierung. AMAS hat hier die Führung übernommen; ASIP und KGAST empfehlen ihren Mitgliedern die Anwendung der AMAS-Regeln.

Wenn es hingegen um Firmen (Aktiengesellschaften) geht, so wurde das Obligationenrecht OR entsprechend ergänzt, und zwar als Reaktion auf die Konzernverantwortungsinitiative, die vom Volk 2020 abgelehnt wurde. Dies geschah jedoch nicht in derselben Ausführlichkeit, wie dies die EU mit der CSRD (Corporate Sustainability Reporting Directive) vorgenommen hat.

Sowohl die EU als auch die Schweiz haben mit der EU-Taxonomie respektive SIA-Norm 112/1 (nur für Immobilien) ein einheitliches Verständnis von Nachhaltigkeit und damit die Basis für weitergehende (Selbst-)Regulierungen geschaffen. Entsprechend ist der Bund mit seinem Gebäudelabel SNBS strikte dieser Vorgabe gefolgt, und so auch der SSREI.

Wie sieht es nun mit der AMAS-Selbstregulierung aus? AMAS plädiert für Methodenoffenheit, wobei Standards als Best Practice deklariert werden. So werden im Anhang zum entsprechenden Dokument «Selbstregulierung zu Transparenz und Offenlegung bei Kollektivvermögen mit Nachhaltigkeitsbezug vom 29.04.2024 – (Version 2.1)» beispielhaft einige Standards explizit aufgeführt. Eine Ausrichtung auf die Schweizer Taxonomie (SIA 112/1) ist dabei nicht erkennbar. So heisst es im Art. 3, dass Kriterien von einer in- oder ausländischen staatlichen oder nichtstaatlichen Stelle gleichermassen anerkannt sind wie jene, welche eine allgemein anerkannte Branchenpraxis widerspiegeln, bis hin zu solchen, die von Fondsleitungen oder Vermögensverwaltern selbst entwickelt werden.

Dies verleiht der Branche grösstmögliche Flexibilität, aber mehr Klarheit in diesem Wirrwarr an Standards und privaten Methoden schafft die AMAS damit nicht. So wie die Verordnung über die anerkannten Standards zur Rechnungslegung VASR im Art. 1 explizit die anerkannten Standards benennt (IFRS, Swiss GAAP FER etc.) wäre es durchaus denkbar gewesen, dass auch die AMAS den Rahmen etwas eingegrenzt hätte. Dabei hätte es für den Schweizer Markt genügt, lediglich auf die SIA 112/1 zu verweisen und gar keine Standards namentlich zu erwähnen.

Faktisch gibt also die AMAS den Ball an den Markt zurück. Das Risiko, dass dieser die nötige Konsolidierung nicht hinkriegt, und dann doch der Gesetzgeber eingreifen muss, ist damit nicht vom Tisch.

Autorin: Elvira Bieri, Geschäftsführerin der SSREI AG