Der Maturitätsgrad von Nachhaltigkeitsberücksichtigungen in der Immobilienindustrie wächst, und mit ihm die Berücksichtigung dieser in der Immobilienbewertung. KPMG AG hat diesbezüglich mit Unterstützung und in Anlehnung an den SSREI ein Framework zur Berücksichtigung von Nachhaltigkeitskriterien im Diskontsatz entwickelt.

Die Nachhaltigkeitsbewegung in der Immobilienbranche wird seit Anbeginn von der Debatte begleitet, ob – und falls ja, in welchem Ausmass – nachhaltige Liegenschaften zu einem Green Premium oder umgekehrt, sogenannte nicht-nachhaltige Liegenschaften zu einem Brown Discount führen.

Aus Liegenschaftsbewertungssicht ist diese Diskussion eine Herausforderung, da Bewertungsparameter faktenbasiert zu bestimmen sind. RICS verweist hierzu auf die International Valuation Standards (IVS), gemäss welchen Bewertungsparameter von aktueller Marktevidenz und -daten abzuleiten sind und zukünftige Erwartungen, für welche per Bewertungsstichtag keine beobachtbare Marktevidenz vorliegen, nicht zu berücksichtigen sind.

Die wesentliche Frage ist in dieser Hinsicht, inwiefern sich «top-down» allfällige im Markt beobachtete Preiseffekte aufgrund der zunehmenden Bedeutung von Nachhaltigkeitsüberlegungen «Bottom-up» in quantifizierbare Wertparameter übersetzen lassen.

In gewissen Fällen ist dies relativ einfach, da sich relevante Nachhaltigkeitskriterien auf der Basis von Erfahrungswerten in Frankenbeträge übersetzen lassen und somit direkt in die Cashflows der DCF-Bewertung einfliessen können. So sind etwa Kostenannahmen für den Ersatz von fossilen durch nicht-fossile Heizträger gemeinhin gut abschätzbar. Neben diesen tangiblen bestehen allerdings auch intangible Faktoren, welche in den Diskontsatz einfliessen und Teil des idiosynkratischen Risikoprofils einer Liegenschaft sind.

KPMG AG hat auf Grundlage der Nachhaltigkeitskriterien des SSREI ein Framework als Ansatz erarbeitet, den nachhaltigkeitsbezogenen Anteil des Diskontsatzes faktenbasiert zu eruieren. Dieses Framework basiert auf zwei Fragestellungen:

- Welche Nachhaltigkeitskriterien sind für Teilnehmer des Immobilienmarkts konkret wert- bzw. preisrelevant?

- Zu welchem Grad sind diese Kriterien tangibel bzw. bereits in den Cashflows abgebildet?

Hierbei ist anzumerken, dass beide Fragen keine statischen Zustände beschreiben: Faktoren, welche heute nur eine untergeordnete Rolle spielen, können morgen an Preisrelevanz gewinnen.

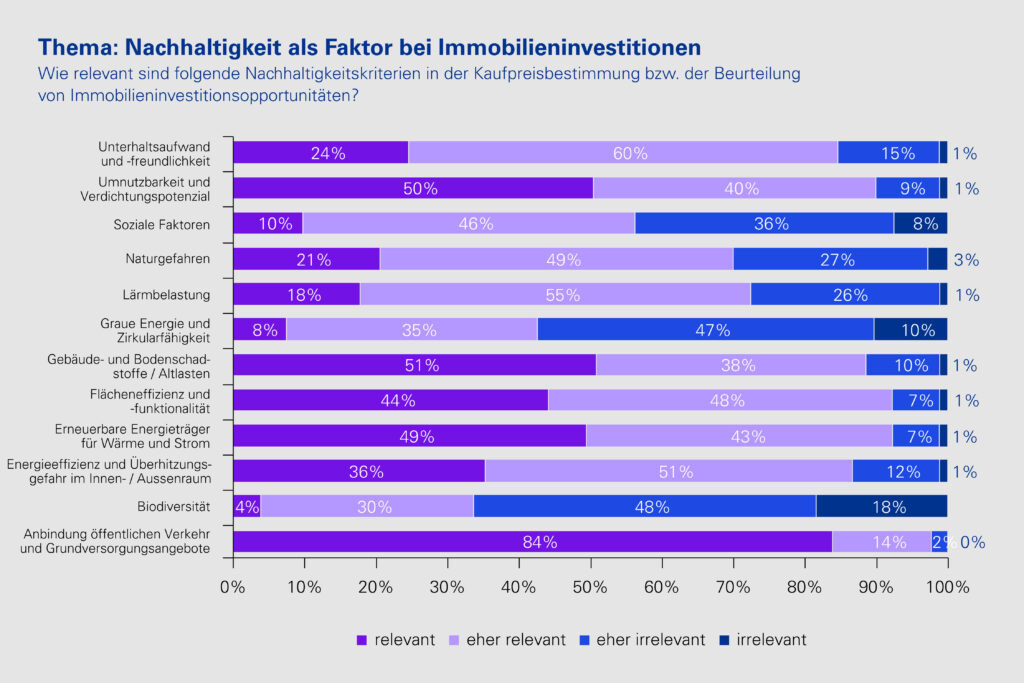

Die Preisrelevanz von Nachhaltigkeitskriterien haben wir im Rahmen der jährlichen Swiss Real Estate Sentiment Index (sresi®) Umfrage abgefragt (siehe Abbildung). Hierbei hat sich gezeigt, dass insbesondere Lage und Erreichbarkeit, erneuerbare Energieträger sowie Flächeneffizienz und -funktionalität im Vordergrund stehen. Soziale Faktoren und Biodiversität sowie graue Energie und Zirkularfähigkeit stehen derzeit in der Preisfindung nicht im Fokus.

Der Intangibilitätsgrad der jeweiligen Kriterien basiert auf unserer qualitativen Experteneinschätzung. Beide Faktoren – Preisrelevanz und Intangibilitätsgrad – ergeben normiert, multipliziert und aufsummiert einen Gewichtungsfaktor, durch welchen sich eine Über- oder Unterperformance zum Medianrating des SSREI in einen entsprechenden Diskontsatzzu- oder -abschlag übersetzen lässt.

Dieses Framework erlaubt somit, marktnah den auf intangible Nachhaltigkeitsfaktoren zurückzuführenden Diskontsatzanteil zu quantifizieren und leistet einen Beitrag zur zunehmenden Maturität und Institutionalisierung von Nachhaltigkeitsaspekten.

Autor: Eric Delé, Director Real Estate Advisory, KPMG AG