Wir haben im letzten Newsletter über den Entscheid der UBS berichtet, 2026 ihre Immobiliengefässe, welche auf den Heimmarkt ausgerichtet sind, keinem GRESB-Assessment zu unterziehen. Mit diesem Artikel vertiefen wir das Thema und schärfen das Verständnis von GRESB.

Obwohl GRESB immer wieder kritisch diskutiert wurde, kam der Entscheid der UBS überraschend. Prozesse und Strukturen – das nämlich, was GRESB massgeblich prüft – sind die Basis für ein zuverlässiges und robustes Ergebnis. Diese seien bei ihnen, so UBS, in die Normalorganisation überführt.

Dies ändert nichts an der Strategie der UBS, intensiv an der Performance weiterzuarbeiten. Letztlich sind es ja auch die Ergebnisse, auf die der Endinvestor sein Augenmerk legt. Oder in der Terminologie der Rechnungslegung gesprochen: Das Interne Kontrollsystem IKS ist etabliert, aber die kontinuierliche Verbesserung des Ergebnisses bleibt eine Daueraufgabe. Instrumente wie unter anderem SSREI für die umfassende Nachhaltigkeitsbetrachtung respektive REIDA für die Klimaziele, welche eben diese Performance messen, rücken damit unweigerlich in den Mittelpunkt des Interesses.

Berechtigte Kritik an GRESB?

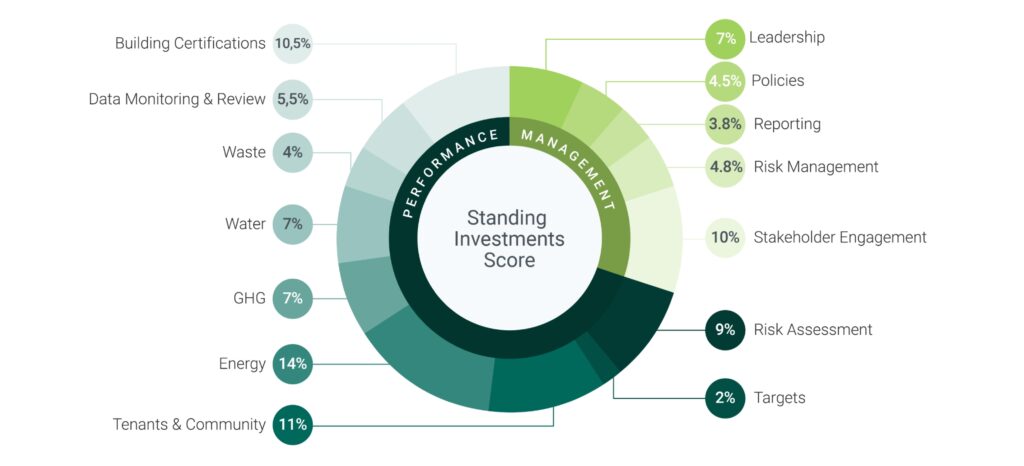

Der UBS-Entscheid ist daher nicht unbedingt als GRESB-Kritik zu verstehen, sondern hängt mit der Reife ihrer Organisation zusammen. Trotzdem ist nicht wegzudiskutieren, dass die Branche sich immer wieder – und auch öffentlich – über den Formalismus von GRESB beklagt, insbesondere über die aufwendige Nachweisführung. Stein des Anstosses ist mitunter die neue Anforderung, nebst dem Energiebedarf nun auch den Wasserverbrauch und die Abfallmenge zu messen. Diesbezüglich genaue Zahlen zu liefern, ist nämlich nicht nur aufwendig, sondern faktisch unmöglich. Zudem liegt der Hebel zur Verbesserung primär beim Verhalten der Mieterschaft, und der Einfluss des Gebäudeinhabers ist limitiert.

Was dabei übersehen wird, ist, dass diese neue Anforderung gerade mal 11 der insgesamt 100 Punkte ausmacht (bei Energie und THG sind es 21 Punkte) und – je nach Verhalten der anderen Teilnehmenden – das Gesamt-Rating nicht beeinflusst. Fünf Sterne bekommt nämlich, wer zur obersten 20%-Quintile im relativen Vergleich zu allen anderen Teilnehmern gehört. Wer einen Stern wegen dieses Verzichts verlieren sollte, kann dies mittels geordneter Kommunikation erklären. Endinvestoren dürften Verständnis dafür haben. GRESB ist eben nicht nur ein Benchmark, sondern auch ein Instrument fürs Engagement.

Es braucht also einen differenzierteren Umgang mit den GRESB-Anforderungen, ein gezieltes Vorgehen auf der Basis von Aufwand- und Nutzenüberlegungen.

Wie aufwendig ist GRESB wirklich?

GRESB ist «Best Practice» in Sachen nachhaltiges Immobilien-Management. Die Kurzfassung des GRESB-Anforderungskatalogs (erstellt von SSREI) zeigt, dass sich die umfangreichen Inhalte auf wenigen Seiten übersichtlich zusammenfassen lassen. Trotz der kompakten Darstellung bleibt GRESB aufwändig und komplex, was der Natur des Themas entspricht. Wer jedoch die gesetzlichen Vorgaben beachtet, Gebäudestandards wie SNBS (für Neubauten) sowie SSREI oder REIDA (für Bestandsliegenschaften) anwendet und Prozesse sowie Strukturen etabliert hat, wie sie in professionell geführten Organisationen üblich sind, erfüllt die Anforderungen von GRESB bereits weitgehend. Allenfalls landet man nicht bei «Best Practice», aber bei durchaus ausreichender «Good Practice».

Wie weiter?

Wichtig ist, dass die Immobilienbesitzer ein professionelles Nachhaltigkeitsmanagement aufbauen und die Liegenschaften in eine einheitliche Richtung vorantreiben. Mit Standards werden den Akteuren die entsprechenden Instrumente in die Hand gelegt – GRESB für ersteres und SSREI für letzteres.

Sich an Standards und Normen zu halten und sich einer entsprechenden unabhängigen Qualitätssicherung zu unterziehen, ist in der produzierenden Industrie längst Normalität, oft sogar gesetzlich verankert. In der Immobilienbranche beginnt sich diese Praxis langsam und stetig zu etablieren. Wenn der Entscheid der UBS als Abkehr von diesem Weg verstanden wird, so wäre dies ein Missverständnis.

Zur Person: Elvira Bieri ist Geschäftsführerin der SSREI AG. 1996-2000 verantwortete sie die Umweltmanagementsystem-Zertifizierungen nach ISO 14001 bei SGS. 2005 kehrte sie als Managing Director zur SGS zurück – eine Funktion, welche sie bis Ende 2021 innehatte. Sie ist zudem Lehrbeauftragte an der Universität Luzern und als Verwaltungsrätin tätig.

Zur Person: Elvira Bieri ist Geschäftsführerin der SSREI AG. 1996-2000 verantwortete sie die Umweltmanagementsystem-Zertifizierungen nach ISO 14001 bei SGS. 2005 kehrte sie als Managing Director zur SGS zurück – eine Funktion, welche sie bis Ende 2021 innehatte. Sie ist zudem Lehrbeauftragte an der Universität Luzern und als Verwaltungsrätin tätig.