Wohnungsmieten steigen seit einigen Jahren wieder stärker an, die Wohnungsverfügbarkeit nimmt gleichzeitig ab. Schlagworte wie «Mietzinsexplosion», «Mietzinswucher», «Mieterhölle» oder «Wohnungskrise» werden inflationär verwendet. Wir besprechen einige zentrale Statistiken hierzu, ohne den Anspruch zu erheben, eine gesamtheitliche Analyse des Wohnungsmarkts vorzulegen.

1. Leerwohnungsziffer

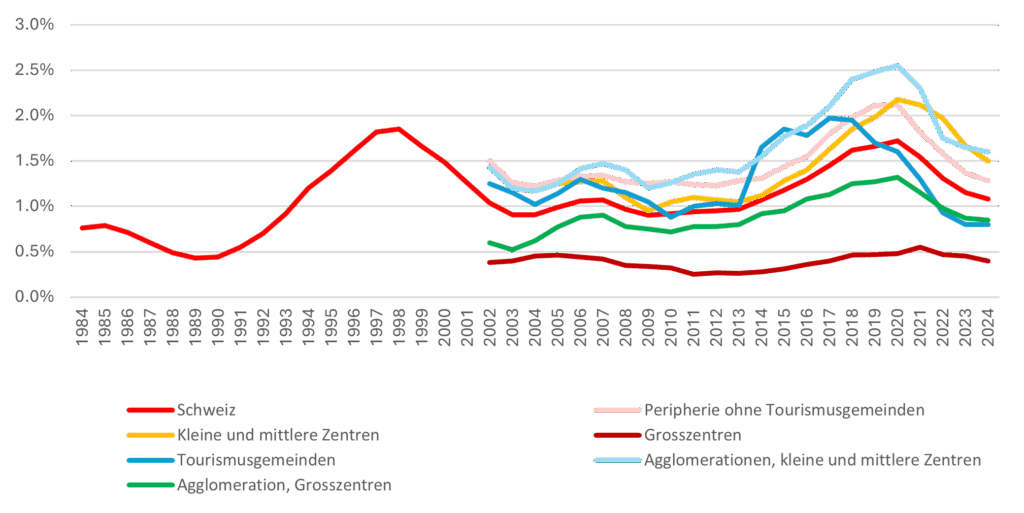

Die Leerwohnungsziffer in der Schweiz beträgt gemäss Bundesamt für Statistik (in der Folge: BFS), per Stichtag 1. Juni 2024, 1.1%, was exakt dem Mittelwert der letzten 40 Jahre entspricht. Bei den Mietwohngen liegt die Ziffer gemäss Auswertungen von Wüest Partner sogar bei 1.4% ¹ . Für einen funktionierenden Wohnungsmarkt wird eine Leerwohnungsziffer von 1.5% vorausgesetzt; bei unter 1% spricht man von «Wohnungsnot». Wohnungsknappheit herrscht dabei primär in den Grosszentren. Ausserhalb dieser gibt es (noch) ausreichend verfügbaren Wohnraum ² .

Abbildung: Leerwohnungsziffer Schweiz und nach Gemeindetyp 1984-2024

Quelle: Bundesamt für Statistik, Wüest Partner.

2. Mietzinsbelastung und verfügbares Einkommen

In der Schweiz gilt die Faustformel, dass die Bruttomiete nicht mehr als ein Drittel des Bruttoeinkommens ausmachen sollte.

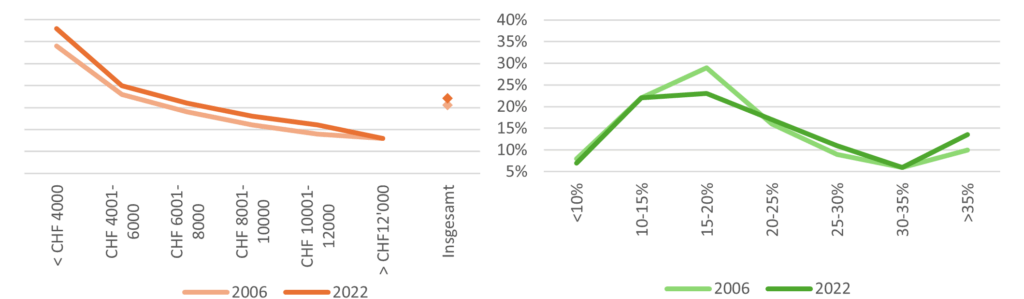

Die letzte Haushaltsbudgeterhebung des BFS zeigt, dass die Mietzinsbelastung in der Periode 2006-2022 praktisch über alle Einkommensklassen hinweg leicht zugenommen hat. Die prozentual stärkste Zunahme bei der Mietzinsbelastung hatten die einkommensschwächsten Haushalte (Einkommen von unter 4’000 CHF/Monat) zu verkraften.

Der Anteil der Haushalte, die mindestens 30% ihres Bruttoeinkommens für die Miete aufwenden, ist gleichzeitig von rund 15% im Jahr 2006 auf 20% im Jahr 2022 angestiegen. Das heisst im Umkehrschluss aber auch, dass rund 80% der Haushalte weniger (teilweise deutlich weniger) als ein Drittel ihres Bruttoeinkommens für ihre Wohnkosten aufwenden mussten ³ .

Abbildungen: Durchschnittliche Mietbelastung nach Einkommensklassen 2006-2022 (links) und Anteil der Haushalte nach Mietbelastungsklassen 2006-2022 (rechts)

Quelle: Bundesamt für Wohnungswesen.

3. Angebots-, Marktmieten und Umzugsquote

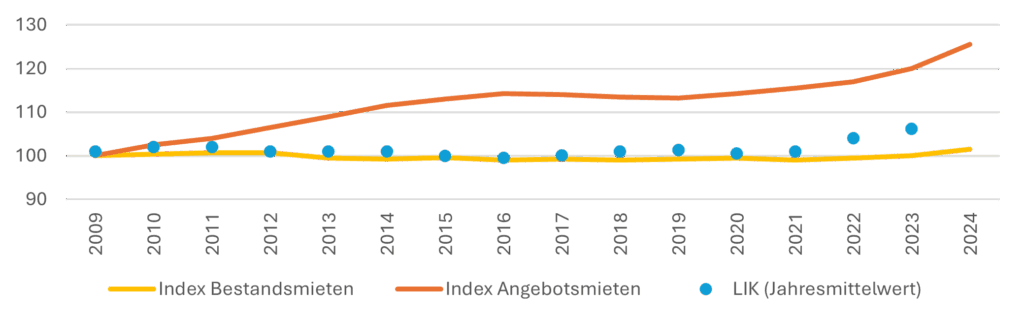

Da gemäss Schweizer Mietrecht die Bestandsmieten vor Marktentwicklungen weitestgehend geschützt sind und die Teuerung in den letzten 15 Jahren – bis auf einen vorübergehenden Anstieg in den Jahren 2022/23 – gering ausfiel, stagnierten folglich die Bestandsmieten. Die Angebotsmieten hingegen haben sich weitaus dynamischer entwickelt, und zwar über die allgemeine Teuerung (LIK-Jahresmittelwert) hinaus, was Ausdruck der Wohnungsknappheit ist. Dass ein deutliches Delta zwischen Markt- und Angebotsmieten besteht, zeigt auch der SSREI-Index.

Abbildung: Entwicklung der Bestands- und Angebotsmieten 2009-2024

Quelle: Bundesamt für Statistik, Homegate und Zürcher Kantonalbank.

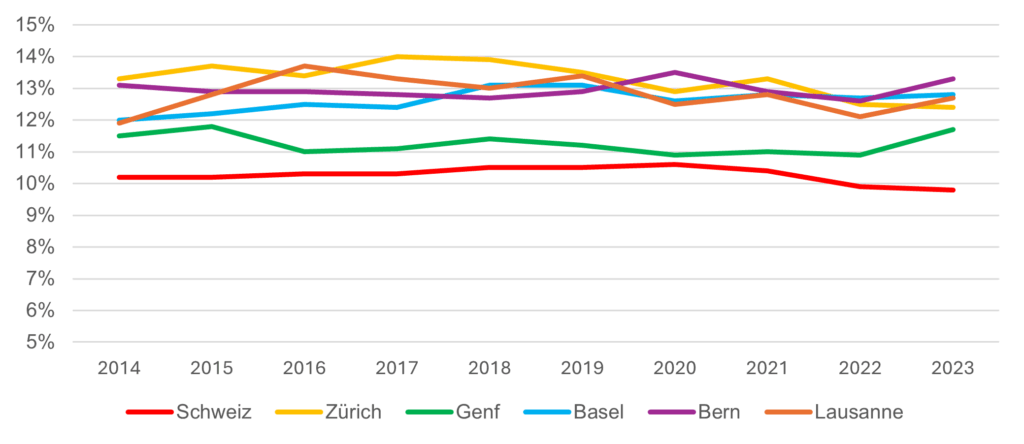

Je grösser das Delta zwischen Angebots- und Bestandsmieten ist, desto geringer sollte für Haushalte der Anreiz sein, ihre Wohnung zu wechseln. Die Quote hat gemäss der Umzugsstatistik des BFS zuletzt, gegenüber dem langjährigen Wert von ungefähr 10%, um 1%-Punkt abgenommen. In den Grosszentren liegt die Umzugsquote dabei konstant höher als in der Gesamtschweiz und ist teilweise auch wieder gestiegen.

Abbildung: Umzugsquote in der Schweiz und den Grosszentren 2014-2023

Quelle: Umzugsstatistik des Bundesamts für Statistik.

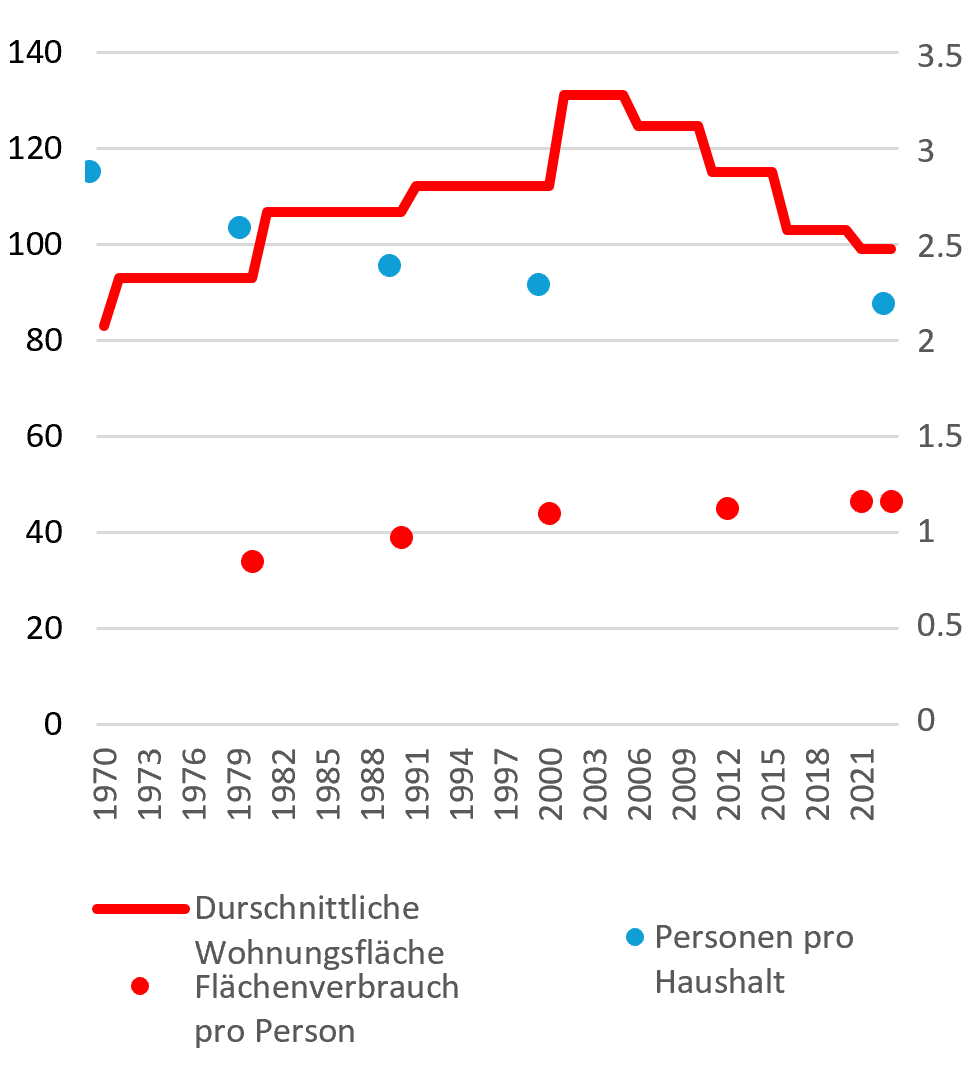

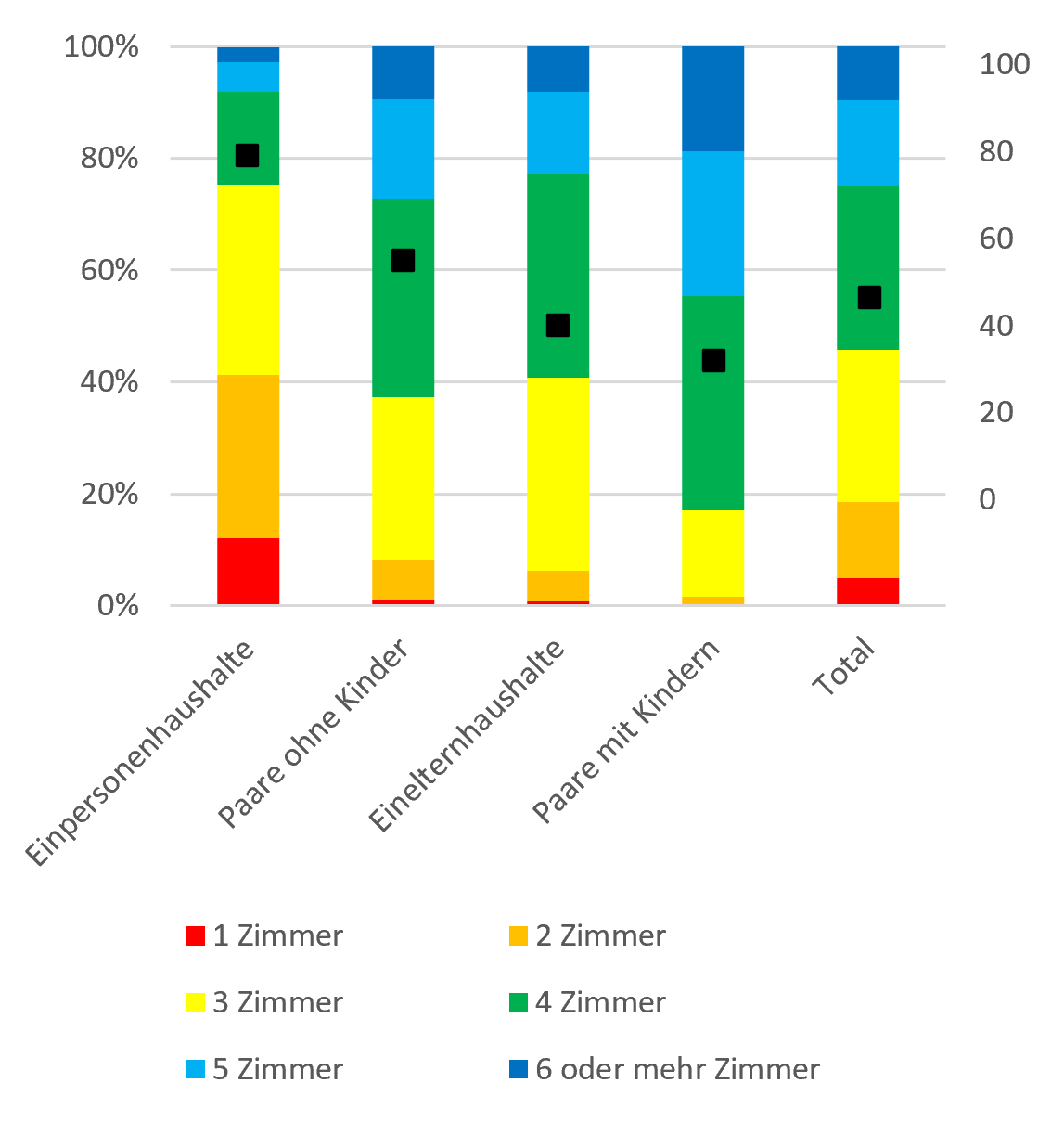

4. Wohnflächenverbrauch

Die Abnahme der Mobilität (bzw. ein ausgeprägtes Delta zwischen Bestands- und Angebotsmieten) begünstigt eine Fehlallokation von Wohnraum. So stieg der Wohnflächenverbrauch pro Person in den letzten Jahrzehnten kontinuierlich an ¹¹ . Er betrug gemäss BFS im Jahr 2023 46.5 m2 pro Person. Nach 2005 ist die durchschnittliche Wohnungsgrösse in Neubauten zwar stark gesunken (rund -24%), jedoch haben die gleichzeitig abnehmenden Haushaltsgrössen ¹² diese an und für sich positive Entwicklung überkompensiert. Der Flächenverbrauch bei Einpersonenhaushalten beträgt – gegenüber anderen Haushaltstypen – überdurchschnittliche 79m2.

Abbildungen: Durchschnittliche Wohnungsgrössen nach Bauperiode, Flächenverbrauch pro Person 1970-2023 (links) sowie Zimmer und Wohnflächenverbrauch nach Haushaltstyp 2019 (rechts)

Quelle: Bundesamt für Statistik.

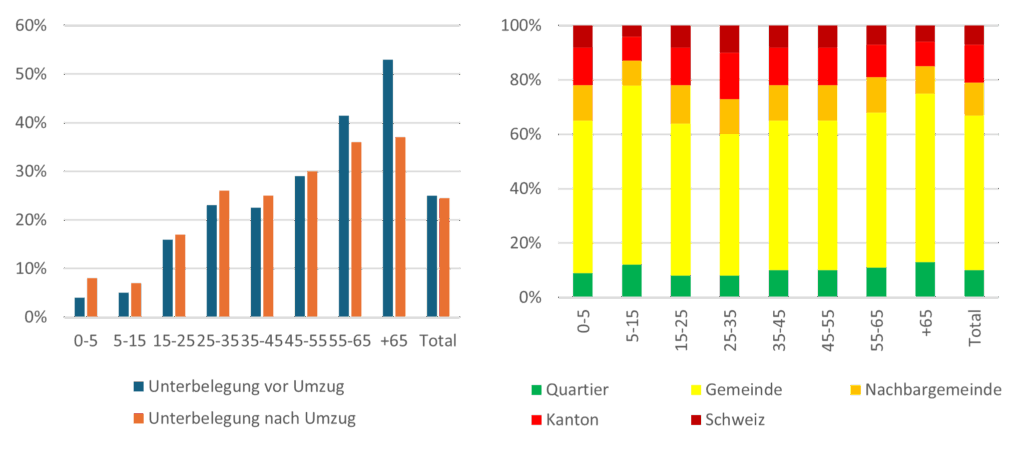

5. Totalsanierungen mit Leerkündigungen

Obwohl in der Öffentlichkeit hitzig debattiert wird, liegt die Zahl an Totalsanierungen bzw. Abbrüchen, gemessen am Gesamtwohnungsbestand, nach wie vor im tiefen einstelligen Prozentbereich (<1.5%). Mit Ersatzneubauten wird dank der baulichen Verdichtung der Grundstücke unter dem Strich mehr Wohnraum geschaffen, was die Entwicklung der Angebotsmieten dämpft. Dass die neu entstehenden Wohnungen nicht mehr im selben Preissegment angeboten werden können, erklärt sich mit den höheren Kosten (Bodenpreise, Baukosten. etc.).

Häufig beteiligen sich in den Grosszentren Genossenschaften bis zu einem Drittel an solchen Projekten. Dennoch besteht die Gefahr einer zunehmenden Entmischung der Bevölkerung bzw. der Gentrifizierung von Quartieren. ¹³ Eine kürzlich veröffentlichte Studie der Zürcher Kantonalbank ²² deutet jedoch darauf hin, dass der Wohnungswechsel aufgrund von Leerkündigungen für die grosse Mehrheit der Haushalte zu keinen erschwerten Lebenssituationen führt. So besteht teilweise auch nach Umzug in eine neue Wohnung eine Unterbelegung und oftmals wird eine Wohnung in derselben Gemeinde oder sogar im selben Quartier gefunden.

Abbildungen: Anteil Personen in unterbelegter Wohnung vor und nach erzwungenem Umzug nach Altersklassen in Prozent 2018- 2022 (links) und Umzugsdistanz pro Altersklasse in Prozent 2018-2022 (rechts)

Quelle: Zürcher Kantonalbank.

Schlussfolgerung

Ein Blick auf die verfügbaren Statistiken zeigt: Die Lage am Mietwohnungsmarkt hat sich zuletzt stark eingetrübt, sie ist aber (noch) bei weitem nicht so existenziell bzw. aussergewöhnlich, wie sie oftmals dargestellt wird. Es ist zu hoffen, dass mit einem ausgewogenen Mix an Instrumenten – ganz im Sinne der schweizerischen Tradition einer Politik der kleinen Schritte – das Pendel in den nächsten Jahren langsam, aber sicher wieder umschwenken wird.