Wohnen ist ein Grundrecht. Dieses ist erfüllt, wenn ausreichend bezahlbarer Wohnraum zur Verfügung steht. SSREI misst die Abweichungen von effektiver Miete im Vergleich zur Marktmiete sowie die Belegungsdichte. Welches Bild ergibt sich dabei?

SSREI bestätigt die offiziellen Statistiken: Erstens liegt die Mietbelastung der in der Schweiz lebenden Bevölkerung mehrheitlich unter der Marktmiete (SSREI-Indikator W10). Zweitens ist die Belegungsdichte tief (SSREI-Indikator G2). Diese Daten basieren auf einem statistischen Modell. Insgesamt lebt die Schweizer Mieterschaft derzeit also vergleichsweise komfortabel.

Obwohl die Immobilienbesitzer aufgrund des Schweizer Mietrechts ihr Eigentum weitgehend unter dem Marktwert zur Verfügung stellen müssen, erwirtschaften sie eine durchschnittliche Bruttorendite von 4 bis 6 Prozent pro Jahr (Quelle: immodirect). Die Immobilienbranche scheint mit den aktuellen Bedingungen gut zurechtzukommen, auch wenn die Renditen im Vergleich zu anderen Assetklassen tiefer liegen.

Sollte die derzeitige Fluktuationsrate (Zu- und Wegzüge) von rund 10 % bestehen bleiben, so würden sich die heutigen Marktmieten theoretisch innerhalb von zehn Jahren flächendeckend durchsetzen. Diese können gegenüber den Mietzinsen langjähriger Mietverhältnisse schnell mal das Doppelte betragen. Sie würden die Wohnkosten für die Schweizer Bevölkerung empfindlich in die Höhe treiben – es sei denn, es kann zwischenzeitlich im grossen Stil neuer Wohnraum geschaffen werden, und/oder die in der Schweiz lebende Bevölkerung stagniert/nimmt ab.

Das Geld, das in steigende Mieten fliesst, fehlt anschliessend für anderen Konsum und belastet dadurch die Gesamtwirtschaft.

Doch weil kein Marktakteur Interesse an einer Rezession hat, arbeiten die öffentliche Hand und die Privatwirtschaft bereits heute an möglichen Lösungen. Regulierte Preise – wie sie jüngst in Basel gesetzlich verordnet wurden – werden vom Markt schlecht aufgenommen. Erfolgversprechend hingegen sind neue Anbietermodelle wie Belegungsrichtlinien, Quersubventionierung innerhalb einer Liegenschaft, faire Vermietungsstrategien, Wohnungstausch respektive die «Mitnahme» des günstigeren Mietzinses bei Umzug in eine kleinere Wohnung, sowie Clusterwohnungen. Gute Ansätze sind Bau- und Zonenordnungen (BZO), welche Arealboni vorsehen, also das Recht, mehr Fläche als normal erlaubt zu bebauen, wenn im Gegenzug ein definierter Prozentsatz des Wohnraums preisgünstig angeboten wird. Erwähnenswert sind letztlich Akteure wie die Helvetia Versicherungen, welche ohne Gegenleistung auf einen Mehrwertausgleich verzichten (siehe «Eine Frage an Marco Ramstein» im SSREI-Newsletter März 2025).

Trotzdem ist die Fortsetzung des aktuellen Szenarios realistisch und der Markt wird Anpassungen auf der Nachfrageseite erfordern. Konkret heisst dies, zusammenzurücken. Dies geschieht unter anderem durch den Bau von kleineren Wohneinheiten, Wohngemeinschaften über alle Generationen hinweg, keine Verdoppelung des Wohnraumbedarfs bei Scheidungen, Verzicht auf einen Umzug bei Familienzuwachs und keine Zweitwohnung. Wenn das Segment an kleinen Wohnungen ausgebaut ist, gibt es für die vielen Singles keine Entschuldigung mehr dafür, 4-Zimmer-Wohnungen für sich allein beanspruchen zu müssen.

Der Markt wird uns zu mehr Bescheidenheit zwingen. Und das ist nicht nur schlecht.

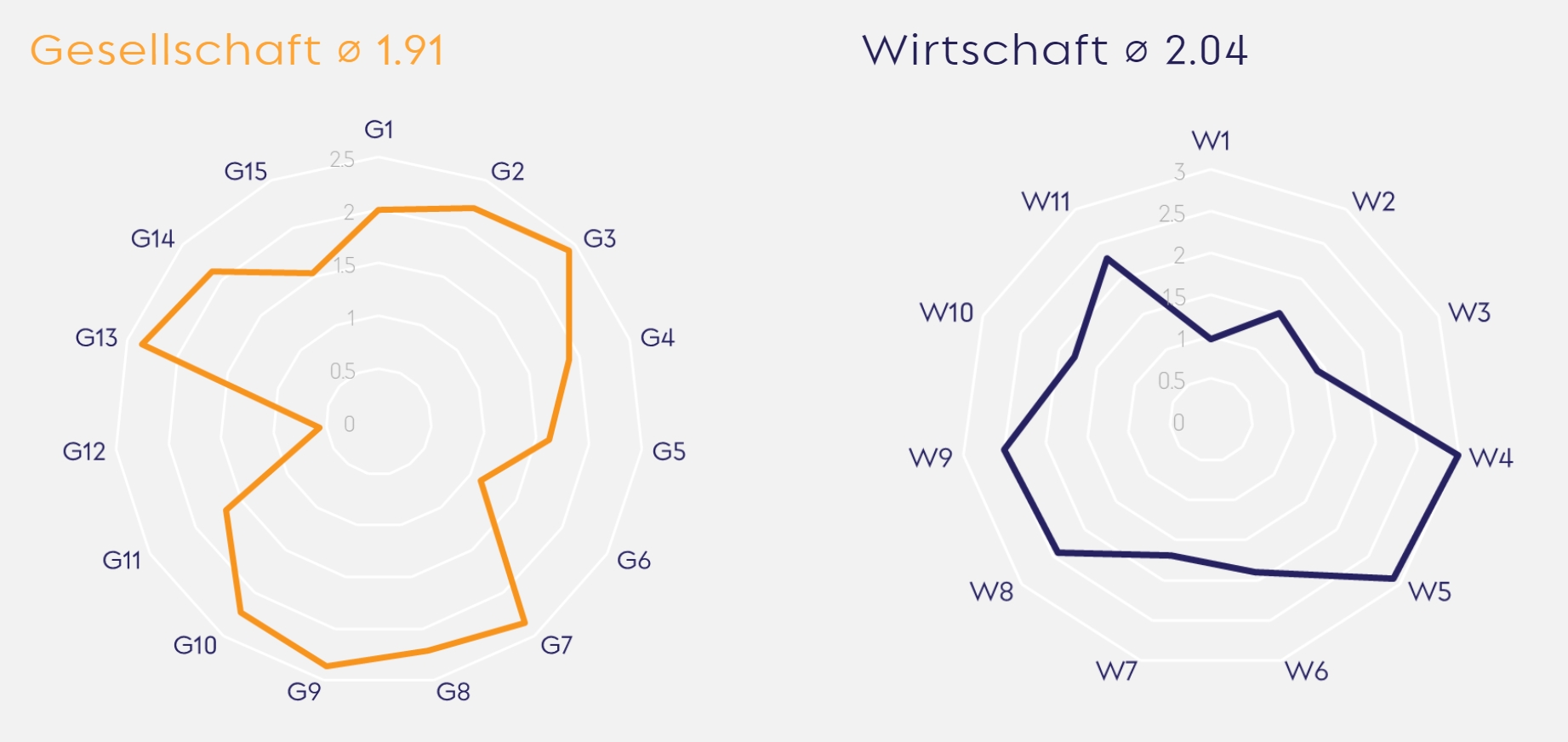

Aktuelle Auswertungen SSREI Index