Nous avons rapporté dans notre dernier bulletin d’information la décision d’UBS de ne plus soumettre, à partir de 2026, ses fonds immobiliers axés sur le marché domestique à une évaluation GRESB. Cet article approfondit le sujet et vise à clarifier la compréhension du GRESB.

Bien que le GRESB ait souvent fait l’objet de discussions critiques, la décision d’UBS a surpris. Les processus et structures — précisément ce que le GRESB évalue principalement — constituent la base d’un résultat fiable et solide. Selon UBS, ces éléments ont désormais été intégrés dans l’organisation ordinaire.

Cela ne modifie en rien la stratégie d’UBS, qui continue à travailler intensivement sur la performance. En fin de compte, ce sont bien les résultats que l’investisseur final observe. En langage comptable : le système de contrôle interne (SCI) est établi, mais l’amélioration continue des performances reste une tâche permanente. Des instruments tels que le SSREI (pour l’évaluation globale de la durabilité) ou REIDA (pour les objectifs climatiques), qui mesurent précisément cette performance, se retrouvent donc inévitablement au centre de l’attention.

Des critiques justifiées à l’égard du GRESB ?

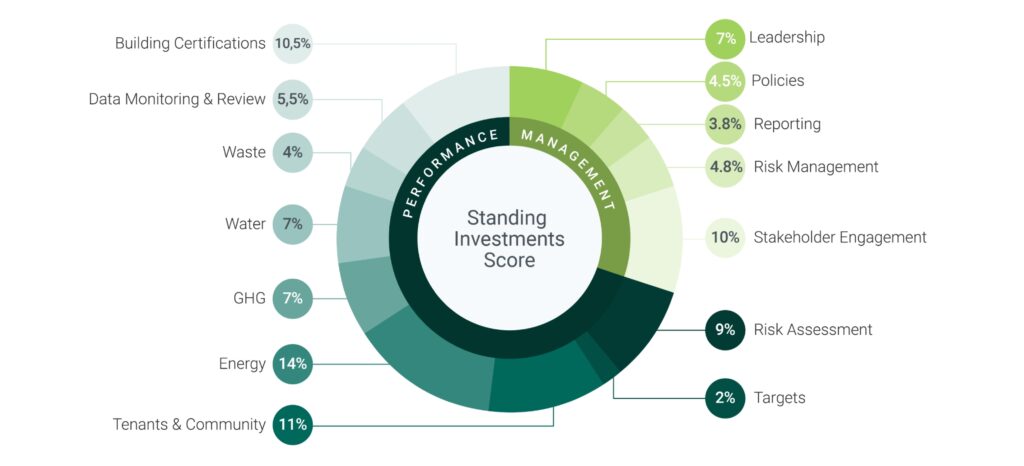

La décision d’UBS ne doit pas nécessairement être interprétée comme une critique du GRESB, mais plutôt comme le reflet de la maturité de son organisation. Il est toutefois indéniable que le secteur se plaint régulièrement — et publiquement — du formalisme du GRESB, notamment de la lourdeur des justificatifs à fournir. L’un des points sensibles est la nouvelle exigence de mesurer, en plus de la consommation d’énergie, la consommation d’eau et la quantité de déchets. Fournir des chiffres précis à ce sujet n’est pas seulement fastidieux, mais pratiquement impossible. De plus, le levier d’amélioration réside principalement dans le comportement des locataires, et l’influence du propriétaire est limitée.

Ce que l’on oublie souvent, c’est que cette nouvelle exigence ne représente que 11 des 100 points au total (contre 21 points pour l’énergie et les gaz à effet de serre), et qu’elle n’affecte pas nécessairement la note globale selon le comportement des autres participants. Cinq étoiles sont attribuées à ceux qui se situent dans le premier quintile (20 %) en comparaison relative avec tous les autres. Quiconque perdrait une étoile pour ce motif pourrait l’expliquer par une communication structurée. Les investisseurs finaux sont susceptibles de le comprendre. Le GRESB n’est pas seulement un benchmark, mais aussi un outil d’engagement.

Il faut donc adopter une approche plus nuancée vis-à-vis des exigences du GRESB, fondée sur une réflexion coûts-bénéfices ciblée.

Le GRESB est-il vraiment si contraignant ?

Le GRESB représente la « Best Practice » en matière de gestion immobilière durable. La version abrégée du catalogue des exigences du GRESB (élaborée par le SSREI) montre que les contenus étendus peuvent être résumés de manière claire sur quelques pages seulement. Malgré cette présentation compacte, le GRESB reste exigeant et complexe, ce qui correspond à la nature même du sujet. Cependant, ceux qui respectent les dispositions légales, appliquent des standards de construction tels que le SNBS (pour les nouvelles constructions), ainsi que le SSREI ou le REIDA (pour les bâtiments existants), et ont établi des processus et des structures comme il est d’usage dans les organisations professionnelles, satisfont déjà en grande partie aux exigences du GRESB. Peut-être sans atteindre la « Best Practice », mais assurément un niveau de « Good Practice » tout à fait satisfaisant.

Et ensuite ?

Il est essentiel que les propriétaires immobiliers mettent en place une gestion durable professionnelle et orientent leurs biens dans une direction commune. Les standards donnent aux acteurs les instruments adéquats — GRESB pour la gestion et SSREI pour la performance.

Se conformer aux normes et se soumettre à un contrôle qualité indépendant est depuis longtemps une pratique courante, voire légale, dans l’industrie manufacturière. Dans le secteur immobilier, cette approche commence à s’établir lentement mais sûrement. Si la décision d’UBS devait être interprétée comme un éloignement de cette voie, ce serait une erreur d’interprétation.

À propos de la personne : Elvira Bieri est directrice générale de SSREI SA. De 1996 à 2000, elle a été responsable des certifications des systèmes de management environnemental selon ISO 14001 chez SGS. En 2005, elle est revenue chez SGS en tant que Managing Director – une fonction qu’elle a occupée jusqu’à fin 2021. Elle est également chargée de cours à l’Université de Lucerne et siège dans plusieurs conseils d’administration.

À propos de la personne : Elvira Bieri est directrice générale de SSREI SA. De 1996 à 2000, elle a été responsable des certifications des systèmes de management environnemental selon ISO 14001 chez SGS. En 2005, elle est revenue chez SGS en tant que Managing Director – une fonction qu’elle a occupée jusqu’à fin 2021. Elle est également chargée de cours à l’Université de Lucerne et siège dans plusieurs conseils d’administration.