Même en cas de croissance nationale, la population disposant d’un pouvoir d’achat dans des régions clés comme Genève et Berne diminuera. Une analyse des risques fondamentaux.

La démographie alimente la dynamique du marché hypothécaire suisse. Alors que la Suisse a longtemps profité d’une croissance robuste de la population, des ruptures régionales évidentes se dessinent. Nos analyses montrent que ces différences vont continuer à s’accentuer.

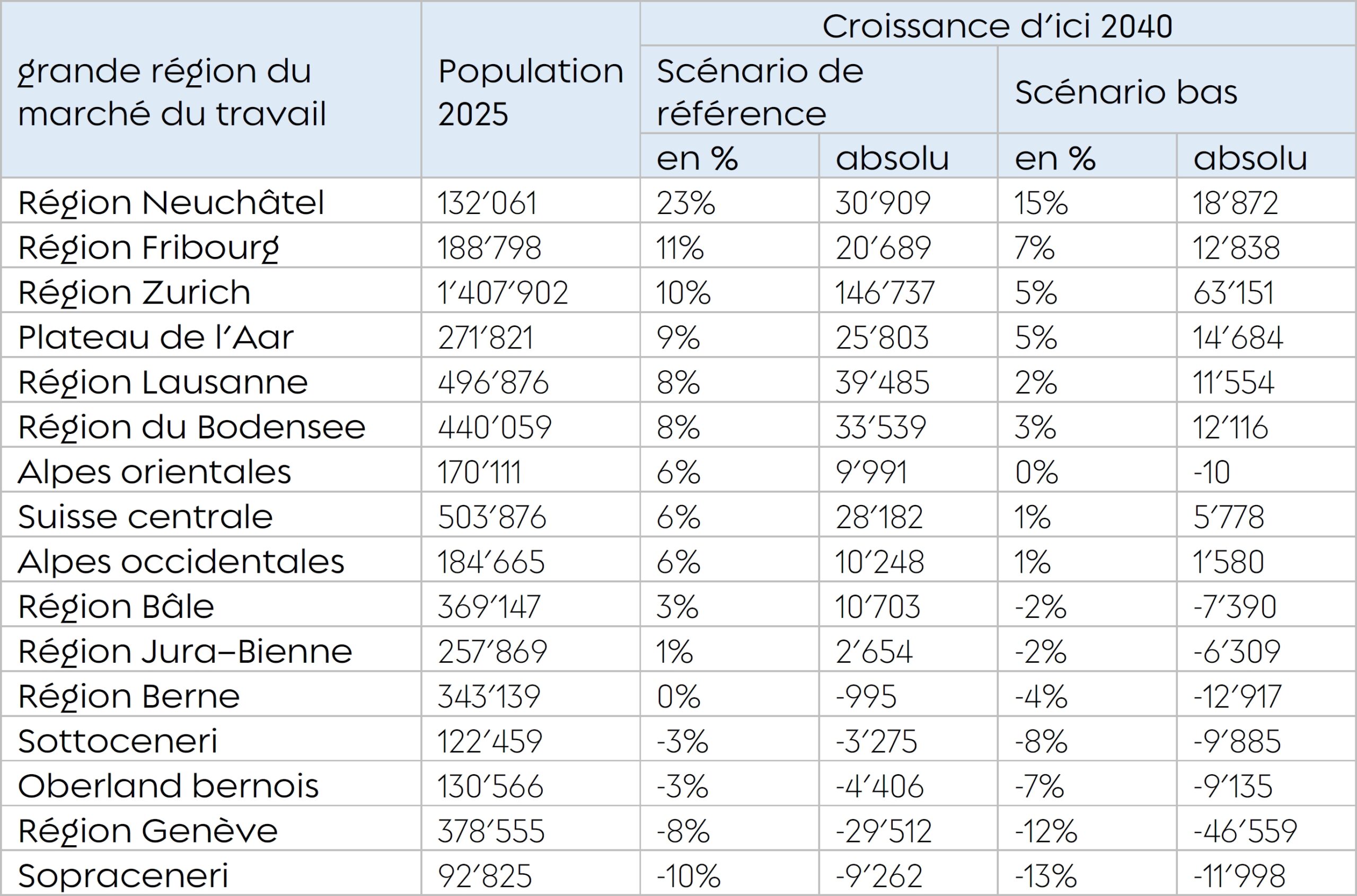

Dans le scénario de référence, nous partons de l’hypothèse qu’en 2041 la Suisse comptera 10 millions d’habitants. Pour l’évolution des prix immobiliers, c’est surtout l’évolution de la population en âge de travailler qui est déterminante, car ce sont ces personnes qui fondent des familles, augmentent leurs besoins en logement, obtiennent des hypothèques et achètent des biens immobiliers. Nous comparons donc la croissance de ce groupe d’âge dans les différentes grandes régions du marché du travail entre aujourd’hui et 2040.

Les différences sont marquées. La population en âge de travailler croît le plus rapidement dans la région de Neuchâtel. Elle augmente de 23 % d’ici 2040 (+30’909 personnes). Une forte croissance est également attendue dans les régions de Fribourg (+11 % / +20’689), Zurich (+10 % / +146’737) et le Plateau de l’Aar (+9 % / +25’803). En revanche, cinq grandes régions du marché du travail enregistreront un recul de la population en âge de travailler : la baisse la plus marquée est attendue au Sopraceneri avec -10 % (-9’262). Suivent les régions de Genève (-8 % / -29’512), Oberland bernois (-3 % / -4’406), Sottoceneri (-3 % / -3’275) et Berne (0 % / -995). La conséquence est alarmante : même dans le scénario optimiste, des centres importants comme Genève, Berne et Lugano compteront en 2040 moins d’acheteurs immobiliers potentiels qu’aujourd’hui.

Dans le scénario bas, la Suisse n’atteindra jamais la barre des 10 millions. Ce scénario se caractérise par des taux de natalité plus faibles et une immigration nette légèrement en recul (mais restant nettement positive). Ici, la population en âge de travailler diminue d’ici 2040 dans la moitié des grandes régions du marché du travail. Nous attendons désormais aussi un recul de la population entre 20 et 64 ans dans les régions du Jura-Bienne, de Bâle et des Alpes orientales. Le marché immobilier pourrait donc, selon le scénario, avoir déjà atteint son sommet dans la moitié de la Suisse.

Il devient de plus en plus important de suivre de près ces évolutions. Si le sentiment des acteurs du marché change, que ce soit en raison de l’évolution démographique, d’un choc des taux d’intérêt ou d’évolutions politiques, les prix seront alors dictés par les valeurs fondamentales. Et sur le marché immobilier, cela signifie l’évolution de la demande en logements. Un choc des prix sur le marché immobilier pourrait ainsi affecter très différemment les diverses régions de Suisse. Ceux qui se penchent dès aujourd’hui sur ces risques démographiques et introduisent des décisions d’investissement ou des directives d’octroi d’hypothèques adaptées peuvent gérer et atténuer ces risques.

2

Auteur : Dr. Manuel Buchmann, Demografik AG