Les indicateurs environnementaux définis par l’Asset Management Association Switzerland (AMAS) laissent une certaine marge de manœuvre dans la collecte des données, ce qui limite leur pertinence pour la comparaison des fonds immobiliers. La collecte des données constitue la base pour la planification de la stratégie de durabilité du portefeuille immobilier.

L’élaboration puis la mise en œuvre d’une stratégie de durabilité ne posent pas seulement de grands défis aux propriétaires en immobilier direct, mais aussi à leurs investisseurs qui doivent évaluer l’efficacité des mesures prises. L’exhaustivité, la pertinence et la présentation objective des indicateurs communiqués au niveau du portefeuille, d’une part, et la comparabilité avec d’autres portefeuilles, d’autre part, sont des éléments décisifs.

L’autorégulation a le vent en poupe

Le reporting a fait de grands progrès ces dernières années. Les déclarations d’intention élégantes du début se sont transformées en trajectoires concrètes de réduction des émissions de CO2, permettant la publication d’indicateurs environnementaux pertinents. Cela s’explique notamment par l’augmentation des exigences réglementaires (même si cette progression s’avère plus lente que ce qui est observée pour l’Union Européenne). Dans le cadre de l’autorégulation libre, l’AMAS a présenté, dans la circulaire 04/2022, les indicateurs environnementaux clés que les fonds immobiliers doivent publier. Leur publication a par ailleurs également été recommandée par la Conférence des Administrateurs de Fondations de placement (CAFP).

L’AMAS a volontairement privilégié une mise en œuvre aussi simple et proportionnée que possible, dans le but de garantir rapidement la transparence et la comparabilité. L’abandon d’un certain degré de détail a été accepté. Les chiffres clés exigés concernant le taux de couverture, le mix énergétique, la consommation d’énergie et les émissions de gaz à effet de serre doivent être publiés au plus tard dans les rapports annuels à partir du 31 décembre 2023. En conséquence, il est temps de faire le point sur la situation actuelle.

Au cours de la période de référence 2022, tous les fonds immobiliers cotés et une majorité de fonds non cotés ont publié des indicateurs environnementaux répondant aux exigences de l’AMAS. Comme le test décisif n’est prévu qu’à la fin de l’année 2023, c’est la pression des investisseurs qui doit être le moteur de la publication d’indicateurs de durabilité, et les exigences de l’AMAS sont avant tout la raison bienvenue d’une définition commune de ces indicateurs.

Les objectifs sont-ils atteints d’avance ? La réponse à cette question est probablement oui et non. En ce qui concerne la transparence, la grande majorité des fonds immobiliers sont sur la bonne voie. En revanche, le deuxième objectif déclaré de l’AMAS, qui est la comparabilité entre les fonds, devrait plutôt manquer sa cible.

Des bases différentes font obstacles à la comparaison

La diversité des bases de calcul autorisées ainsi que des différences dans le degré de détail des données peuvent être citées comme raisons principales. Vu de l’extérieur, ces éléments rendent difficiles les comparaisons croisées entre les différents fonds. De plus, ils ne permettent pas d’exclure le risque d’embellissement des indicateurs.

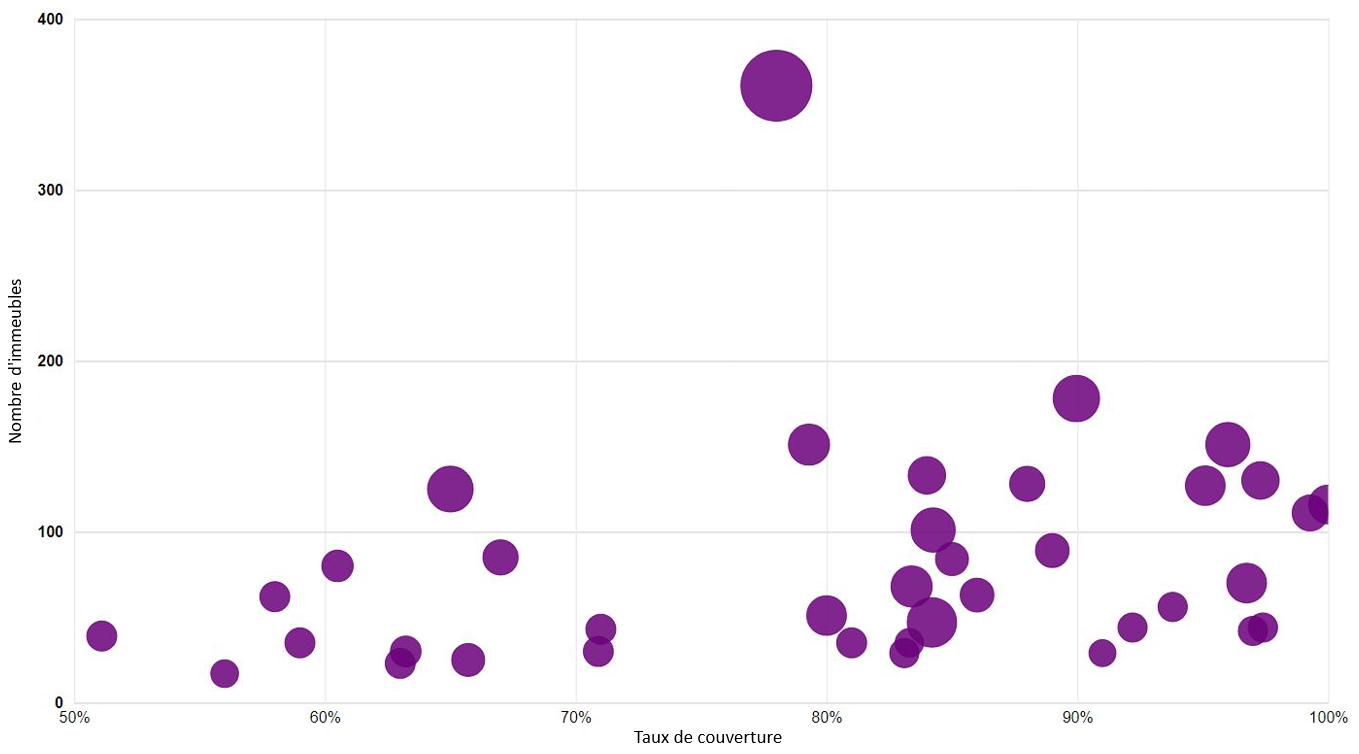

Un exemple est le taux de couverture qui doit être publié et qui indique la proportion d’immeubles du portefeuille pour laquelle les données relatives à la consommation d’énergie ont été collectées. L’objectif de l’AMAS est seulement « d’améliorer constamment le taux de couverture au fil du temps et, dans l’idéal, d’atteindre un jour un taux de couverture de 100% ». Comme il ne s’agit pas d’une obligation, il ne faut pas beaucoup d’imagination pour arriver à la conclusion que la collecte des données nécessaires pour les immeubles non conformes aux critères ESG pourrait ne pas constituer une priorité immédiate.

Cependant, même un taux de couverture élevé ne garantit pas que toutes les données saisies, relatives à la consommation d’énergie, correspondent aux consommations effectives. En effet, la circulaire AMAS permet deux types de détermination des données : la mesure ou le calcul. La méthode de mesure comprend aussi bien un relevé effectif au moyen d’une transmission automatique des données qu’une saisie ultérieure au moyen de justificatifs et de factures. Comme une grande partie des immeubles existants n’est pas équipée de compteurs automatiques, aujourd’hui, pour la plupart des immeubles, les données doivent être relevées manuellement. Pour les propriétaires, cela représente un investissement considérable en temps et en personnel.

La deuxième possibilité de calcul est donc séduisante. Dans ce cas, les données de consommation sont modélisées à l’aide de valeurs de comparaison ou de benchmarks, ce qui laisse une certaine marge de manœuvre au propriétaire. Ainsi, la comparabilité n’est plus assurée.

Différentes approches sont également tolérées en ce qui concerne le degré de détail des données : « les scopes d’émission 1 et 2 doivent au moins être indiqués ». Il n’est donc pas fait explicitement référence au scope 3. Afin d’être clair : le scope 1 concerne les émissions générées par l’immeuble lui-même (p. ex. mazout, gaz naturel). Le scope 2 comprend les émissions en amont qui sont acheminées vers l’immeuble (p. ex. chauffage à distance, électricité générale). D’autres émissions en amont et en aval (par exemple l’électricité des locataires) qui, selon l’immeuble, apportent une contribution non négligeable aux émissions totales, constituent le scope 3.

Sans surprise, dans la pratique, les approches des fonds divergent. Souvent, les informations sur l’étendue du scope des indicateurs ne sont pas mentionnées (du moins jusqu’à présent). Les fonds qui communiquent de manière transparente les scopes inclus se répartissent à peu près équitablement entre les groupes scope 1-2 et scope 1-3.

Un premier pas a été fait, d’autres doivent suivre

La référence à ces différentes approches ne doit pas être interprété comme une critique de l’AMAS ou des fonds immobiliers, bien au contraire. En très peu de temps, les bases d’une collecte rigoureuse des données relatives à l’énergie et à la consommation ont été mises en place, et les données correspondantes ont été collectées et traitées. La nature des choses fait qu’une approche pragmatique a permis d’aboutir plus rapidement à des résultats. Tolérer des lacunes à ce niveau est un prix que l’on est prêt à payer.

Mais cela ne signifie pas qu’il ne faudra pas en faire plus à l’avenir. A moyen terme, pour garantir une véritable transparence et comparabilité, les règles devront converger et s’uniformiser. La pression du point de vue des investisseurs va continuer à augmenter, notamment parce que la législation des autres pays européens (mot-clé : taxonomie de l’UE) va déjà beaucoup plus loin que celle de la Suisse. En conséquence, il faut s’attendre en Suisse aussi à des durcissements à court ou moyen terme.

Collecte de données comme base d’une planification raisonnable de la durabilité du portefeuille immobilier

Enfin, au-delà des exigences de publication, la collecte des données ne constitue qu’un préalable à la définition d’une stratégie de durabilité à même de définir les mesures d’exploitation ou de rénovation nécessaires pour que le portefeuille immobilier concerné soit prêt pour l’avenir et soit conforme aux critères de durabilité.

Ainsi, les données de consommation et d’énergie collectées peuvent faire l’objet d’analyses CRREM (Carbon Risk Real Estate Monitor) qui permettent de mettre en parallèle les objectifs de réduction des émissions de CO2 pour satisfaire à la stratégie « net zero » et de déterminer, pour chaque immeuble mais aussi pour le portefeuille dans sa globalité, les moments où les valeurs limites autorisées sont dépassées. La périodicité des rénovations peut ainsi être optimisée selon des critères techniques, de durabilité et de performance du bâtiment. Ce n’est que grâce à cette réflexion globale que les principaux critères ESG pourront être remplis.

Auteur : Eric Delé, Senior Manager, Real Estate Advisory, KPMG SA