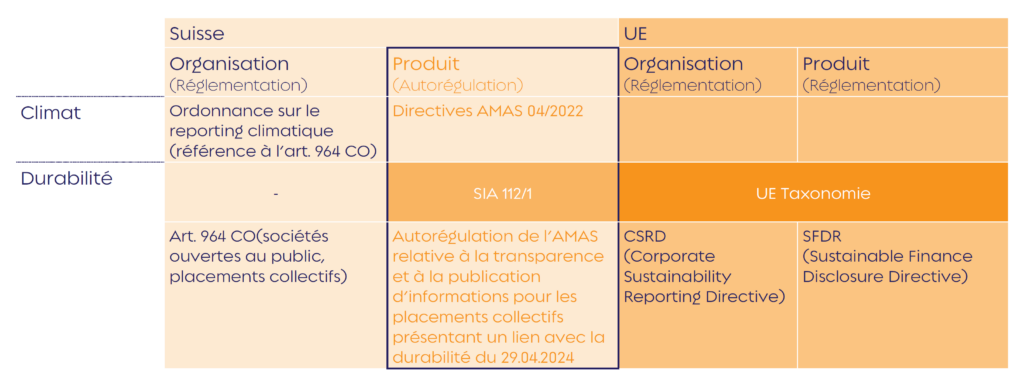

La Suisse mise sur l’autorégulation en matière de publication d’informations non financières sur les produits financiers. L’AMAS joue ici un rôle de premier plan et plaide pour une ouverture méthodologique. Cette approche présente à la fois des avantages et des inconvénients.

Contrairement à l’UE, qui a instauré avec la SFDR (Sustainable Finance Disclosure Regulation) un cadre réglementaire contraignant pour la publication d’informations non financières sur les produits financiers, la Suisse privilégie à cet égard l’autorégulation. L’AMAS en a pris la tête ; l’ASIP et la KGAST recommandent à leurs membres d’appliquer les règles de l’AMAS.

En revanche, lorsqu’il s’agit des entreprises (sociétés anonymes), le Code des obligations (CO) a été complété en conséquence, en réaction à l’initiative pour des multinationales responsables, rejetée par le peuple en 2020. Toutefois, cette adaptation n’a pas été réalisée avec le même degré de détail que celui adopté par l’UE avec la CSRD (Corporate Sustainability Reporting Directive).

Tant l’UE que la Suisse ont instauré, avec la taxonomie européenne respectivement la norme SIA 112/1 (uniquement pour l’immobilier), une compréhension commune de la durabilité et, par conséquent, la base de réglementations (auto)régulatoires plus poussées. Dans cette logique, la Confédération a strictement suivi cette orientation avec son label de bâtiment SNBS, tout comme le SSREI.

Qu’en est-il désormais de l’autorégulation de l’AMAS ? L’AMAS plaide pour une ouverture méthodologique, les standards étant présentés comme des bonnes pratiques (« best practice »). Ainsi, dans l’annexe du document correspondant intitulé « Autorégulation relative à la transparence et à la publication d’informations pour les placements collectifs présentant un lien avec la durabilité du 29.04.2024 – (version 2.1) », plusieurs standards sont explicitement mentionnés à titre d’exemple. Une orientation vers la taxonomie suisse (SIA 112/1) n’y apparaît toutefois pas clairement. L’article 3 précise en effet que les critères émanant d’une instance publique ou non publique, suisse ou étrangère, sont reconnus au même titre que ceux reflétant une pratique sectorielle généralement admise, voire même ceux développés par les directions de fonds ou les gestionnaires de fortune eux-mêmes.

Cela confère au secteur une flexibilité maximale. Toutefois, l’AMAS n’apporte pas davantage de clarté dans cet enchevêtrement de standards et de méthodes privées. À l’instar de l’ordonnance sur les normes reconnues pour la présentation des comptes (VASR), qui énumère explicitement à l’article 1 les normes reconnues (IFRS, Swiss GAAP FER, etc.), il aurait été tout à fait envisageable que l’AMAS encadre davantage le cadre applicable. Pour le marché suisse, il aurait par exemple suffi de renvoyer uniquement à la norme SIA 112/1, sans citer nommément d’autres standards.

En pratique, l’AMAS renvoie ainsi la balle au marché. Le risque que celui-ci ne parvienne pas à la consolidation nécessaire et que le législateur doive finalement intervenir n’est donc pas écarté.

Autrice : Elvira Bieri, directrice de SSREI SA