Le degré de maturité de l’intégration des considérations de durabilité dans l’industrie immobilière progresse, et avec lui leur prise en compte dans l’évaluation des biens. À cet égard, KPMG AG, avec le soutien et en s’appuyant sur le SSREI, a développé un cadre méthodologique visant à intégrer les critères de durabilité dans le taux d’actualisation.

Depuis ses débuts, le mouvement en faveur de la durabilité dans le secteur immobilier s’accompagne du débat visant à déterminer si – et le cas échéant dans quelle mesure – les immeubles durables donnent lieu à un green premium ou, inversement, les immeubles dits non durables à un brown discount.

Du point de vue de l’évaluation immobilière, cette discussion constitue un défi, dans la mesure où les paramètres d’évaluation doivent être déterminés sur une base factuelle. La RICS renvoie à cet égard aux International Valuation Standards (IVS), selon lesquels les paramètres doivent être déduits des évidences et données de marché observables à la date d’évaluation ; les anticipations futures pour lesquelles aucune évidence de marché n’est observable à cette date ne doivent pas être prises en considération.

La question essentielle est donc de savoir dans quelle mesure des effets sur les prix observés sur le marché selon une approche top-down, découlant de l’importance croissante des considérations de durabilité, peuvent être traduits selon une approche bottom-up en paramètres de valeur quantifiables.

Dans certains cas, l’exercice est relativement simple, dès lors que des critères de durabilité pertinents peuvent être convertis, sur la base de valeurs empiriques, en montants monétaires et ainsi être intégrés directement dans les flux de trésorerie d’une évaluation DCF. Les hypothèses de coûts liées, par exemple, au remplacement de systèmes de chauffage fossiles par des alternatives non fossiles sont généralement estimables avec une fiabilité suffisante. À côté de ces éléments tangibles, il existe toutefois également des facteurs intangibles qui influencent le taux d’actualisation et font partie du profil de risque idiosyncratique d’un bien.

Sur la base des critères de durabilité du SSREI, KPMG AG a élaboré un cadre permettant d’identifier de manière factuelle la composante du taux d’actualisation liée à la durabilité. Ce cadre repose sur deux questions fondamentales :

- Quels critères de durabilité sont, pour les acteurs du marché immobilier, concrètement pertinents du point de vue de la valeur ou du prix ?

- Dans quelle mesure ces critères sont-ils tangibles ou déjà reflétés dans les flux de trésorerie ?

Il convient de relever que ces deux questions ne décrivent pas des états statiques : des facteurs aujourd’hui secondaires peuvent gagner en pertinence tarifaire demain.

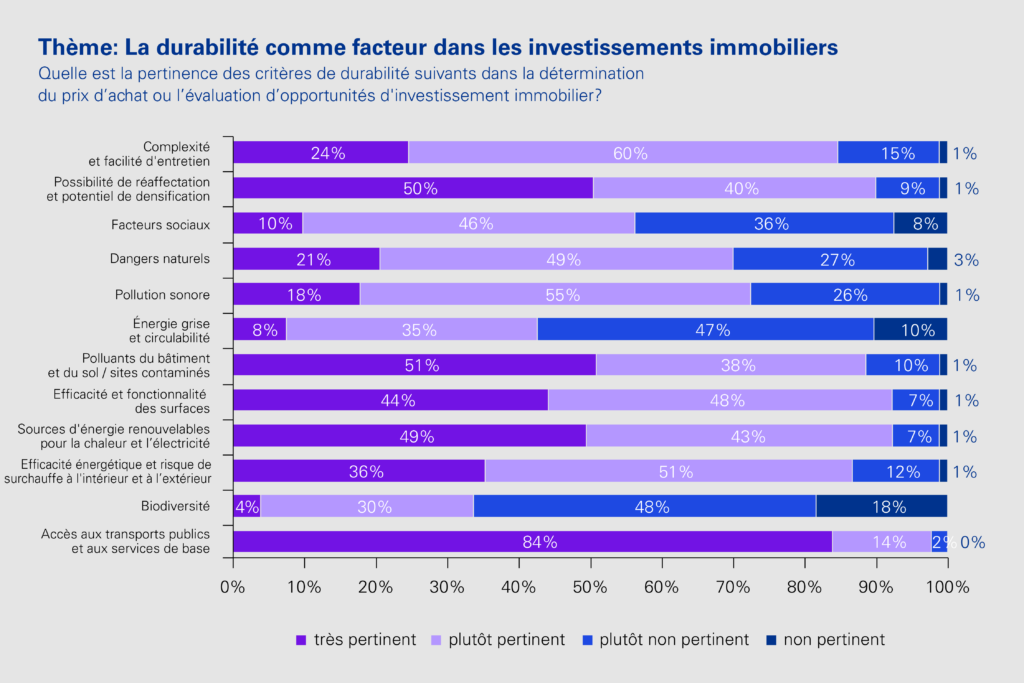

Nous avons analysé la pertinence tarifaire des critères de durabilité dans le cadre de l’enquête annuelle du Swiss Real Estate Sentiment Index (sresi®) (voir illustration). Il en ressort que la localisation et l’accessibilité, les sources d’énergie renouvelables ainsi que l’efficacité et la fonctionnalité des surfaces occupent une place prépondérante. Les aspects sociaux et la biodiversité, tout comme l’énergie grise et la circularité, ne constituent actuellement pas des éléments centraux dans la formation des prix.

Le degré d’intangibilité des différents critères repose sur notre appréciation qualitative d’experts. Les deux dimensions – pertinence tarifaire et degré d’intangibilité – sont normalisées, multipliées puis agrégées afin d’aboutir à un facteur de pondération permettant de traduire une sur- ou sous-performance par rapport au rating médian du SSREI en une majoration ou une minoration correspondante du taux d’actualisation.

Ce cadre permet ainsi de quantifier, au plus près du marché, la part du taux d’actualisation imputable aux facteurs de durabilité intangibles et contribue au renforcement de la maturité ainsi qu’à l’institutionnalisation des considérations de durabilité.

Auteur : Eric Delé, Director Real Estate Advisory, KPMG AG