Les loyers des logements augmentent de nouveau fortement depuis quelques années, tandis que la disponibilité des logements diminue simultanément. Des termes comme « explosion des loyers », « usure des loyers », « enfer des locataires » ou « crise du logement » sont utilisés à tort et à travers. Nous discutons ici quelques statistiques centrales à ce sujet, sans prétendre fournir une analyse globale du marché immobilier.

1. Taux de logements vacants

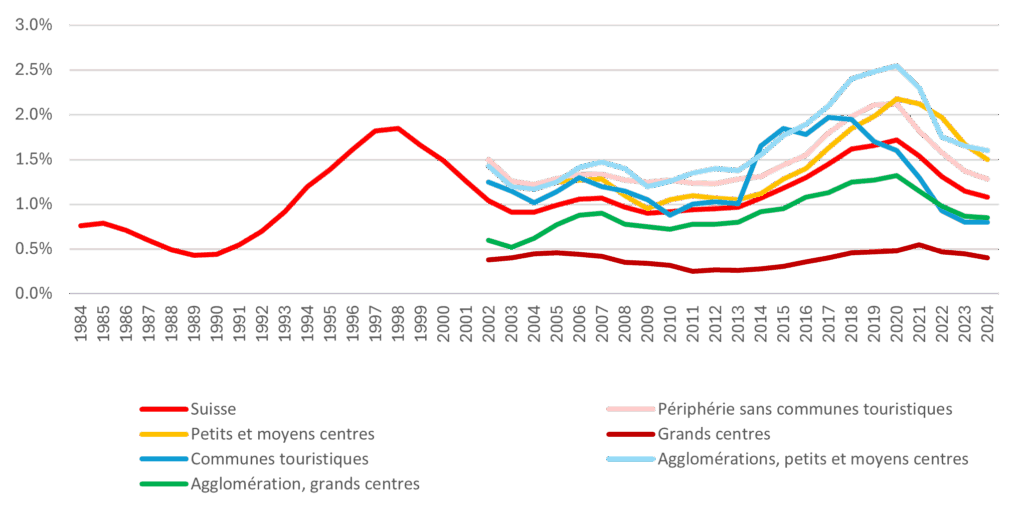

Le taux de logements vacants en Suisse, selon l’Office fédéral de la statistique (OFS), s’élevait au 1er juin 2024 à 1,1 %, ce qui correspond exactement à la moyenne des 40 dernières années. ¹ Pour les logements locatifs, ce taux est même de 1,4 % selon les analyses de Wüest Partner. Un taux de vacance de 1,5 % est considéré comme nécessaire pour un marché du logement fonctionnel ; en dessous de 1 %, on parle de « pénurie de logements ». La rareté du logement concerne principalement les grands centres urbains. En dehors de ceux-ci, il y a (encore) suffisamment de logements disponibles. ²

Illustration : Taux de logements vacants en Suisse et selon le type de commune, 1984-2024

Source : Office fédéral de la statistique, Wüest Partner.

2. Charge de loyer et revenu disponible

En Suisse, la règle empirique veut que le loyer brut ne dépasse pas un tiers du revenu brut.

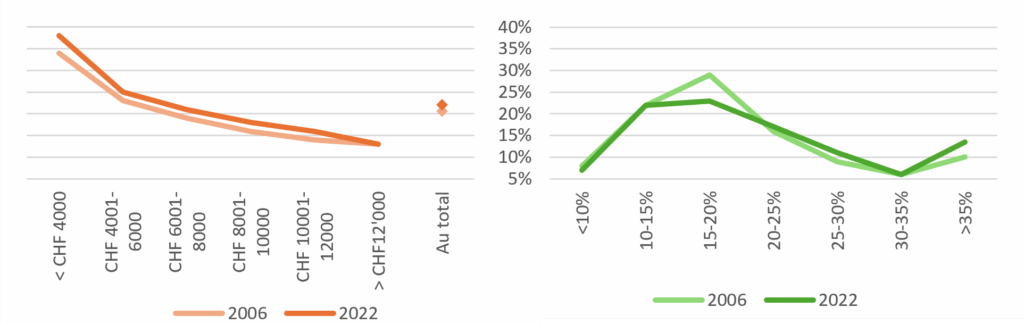

La dernière enquête sur le budget des ménages de l’OFS montre que la charge du loyer a légèrement augmenté dans presque toutes les catégories de revenus entre 2006 et 2022. L’augmentation proportionnelle la plus forte a été supportée par les ménages aux revenus les plus faibles (moins de 4 000 CHF par mois).

La part des ménages consacrant au moins 30 % de leur revenu brut au loyer est passée d’environ 15 % en 2006 à 20 % en 2022. Cela signifie toutefois aussi que près de 80 % des ménages ont dû consacrer moins (parfois nettement moins) d’un tiers de leur revenu brut à leurs frais de logement. ³

Illustrations : Charge moyenne du loyer selon les classes de revenu 2006-2022 (à gauche) et part des ménages selon les classes de charge de loyer 2006-2022 (à droite)

Source : Office fédéral du logement.

3. Loyers proposés, loyers du marché et taux de déménagement

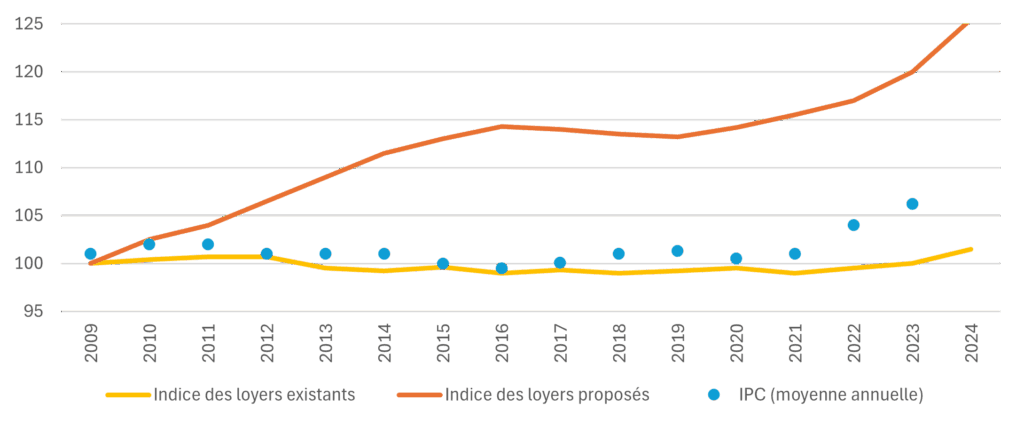

Selon le droit suisse du bail, les loyers en cours sont largement protégés contre les évolutions du marché, et l’inflation est restée faible ces 15 dernières années — à l’exception d’une hausse temporaire en 2022/23 — ce qui a entraîné une stagnation des loyers en cours. En revanche, les loyers proposés ont évolué de manière beaucoup plus dynamique, dépassant l’inflation générale (moyenne annuelle de l’ILC), ce qui reflète la pénurie de logements. L’écart important entre les loyers du marché et les loyers proposés est également illustré par l’indice SSREI.

Illustration : Évolution des loyers en cours et des loyers proposés 2009-2024

Source : Office fédéral de la statistique, Homegate et Banque cantonale de Zurich.

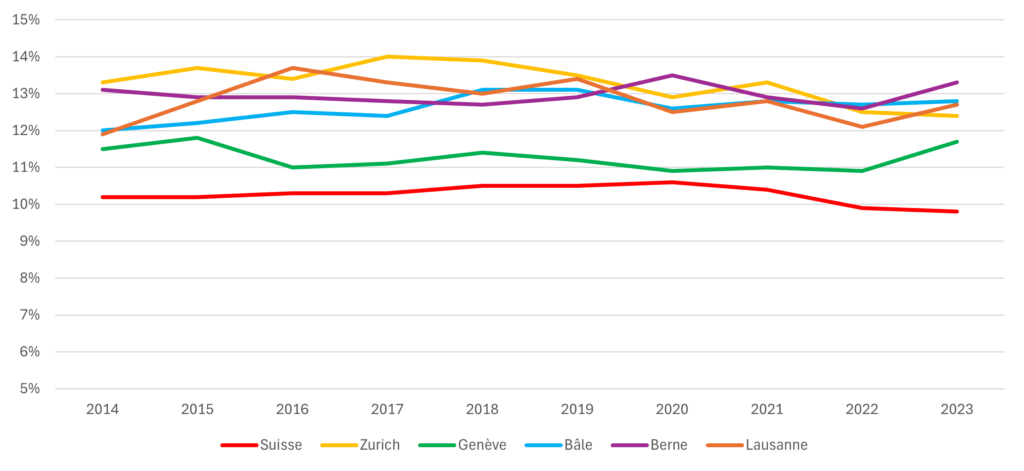

Plus l’écart entre les loyers proposés et les loyers en cours est important, plus la motivation des ménages à changer de logement devrait être faible. Selon les statistiques de mobilité de l’OFS, le taux de déménagement a récemment diminué d’un point de pourcentage par rapport à la valeur à long terme d’environ 10 %. Dans les grands centres urbains, le taux de déménagement reste constamment plus élevé que la moyenne suisse et a parfois même augmenté à nouveau.

Illustration : Taux de déménagement en Suisse et dans les grands centres urbains, 2014-2023

Source : Statistiques de mobilité de l’Office fédéral de la statistique.

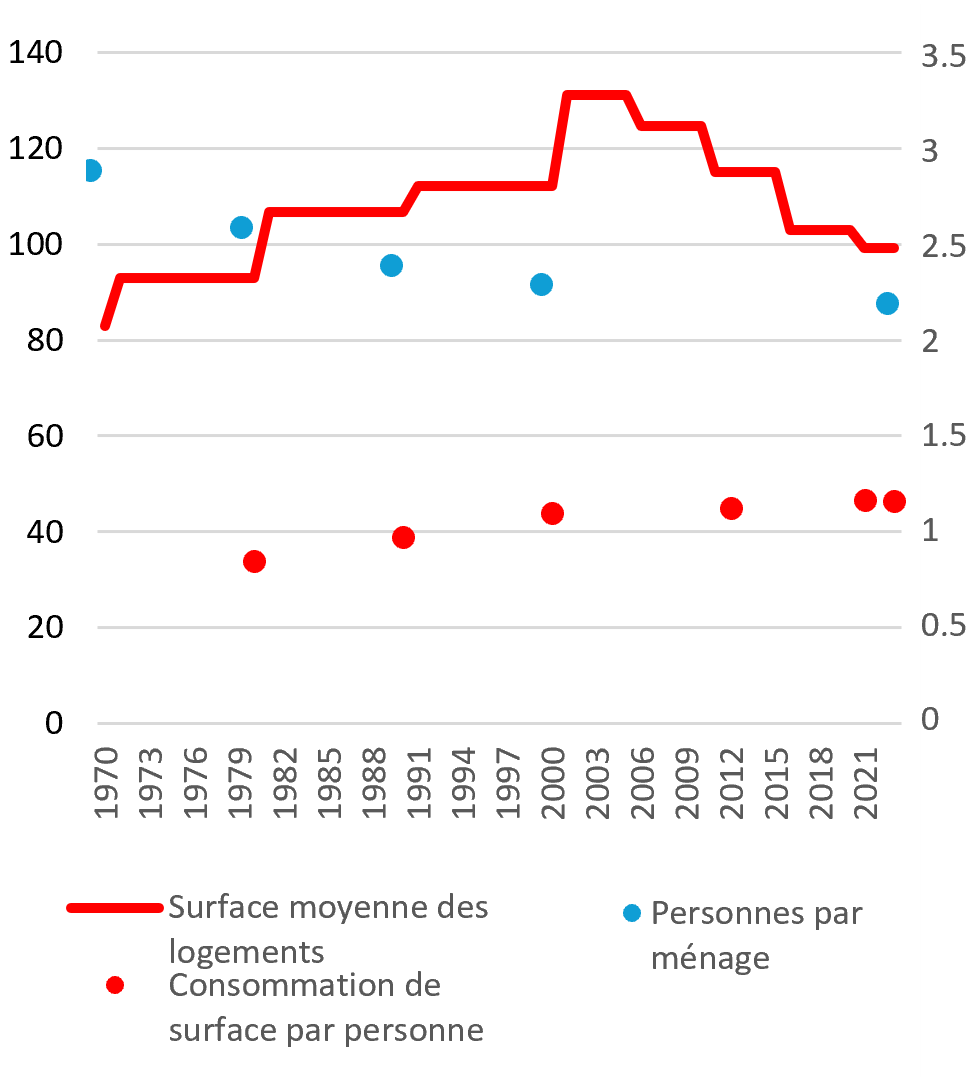

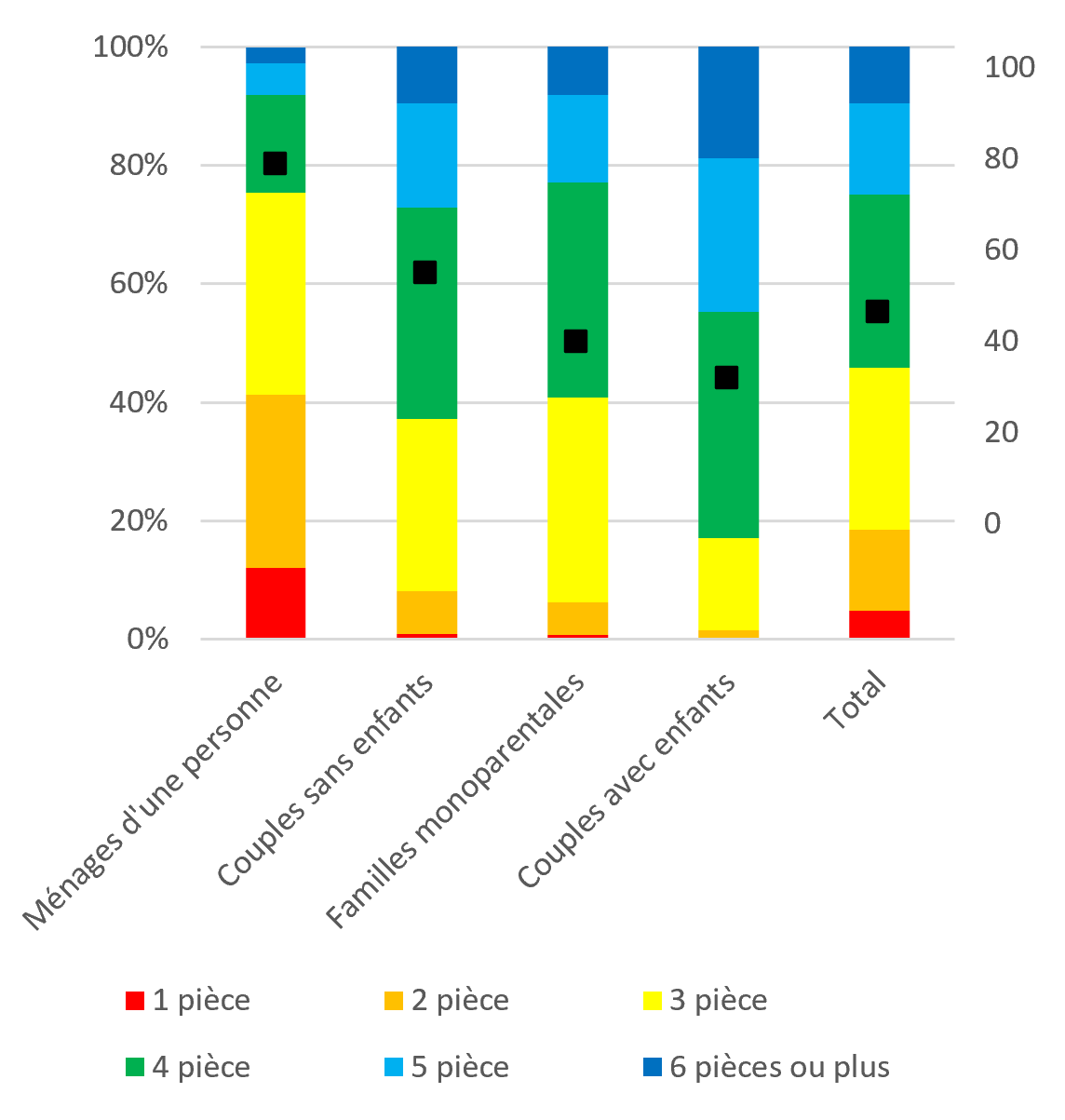

4. Consommation de surface habitable

La baisse de la mobilité (ou un écart marqué entre les loyers en cours et les loyers proposés) favorise une mauvaise répartition du logement. Ainsi, la consommation de surface habitable par personne a augmenté de manière continue ces dernières décennies. ¹¹ Selon l’OFS, elle s’élevait à 46,5 m² par personne en 2023. Après 2005, la taille moyenne des logements neufs a fortement diminué (environ -24 %), mais la diminution simultanée de la taille des ménages ¹² a plus que compensé cette évolution a priori positive. La consommation de surface des ménages d’une personne est avec 79 m² nettement supérieure à la moyenne des autres types de ménages.

Illustrations : tailles moyennes des logements selon la période de construction, consommation de surface par personne 1970-2023 (à gauche) ainsi que nombre de pièces et consommation de surface selon le type de ménage en 2019 (à droite)

Sources : Office fédéral de la statistique.

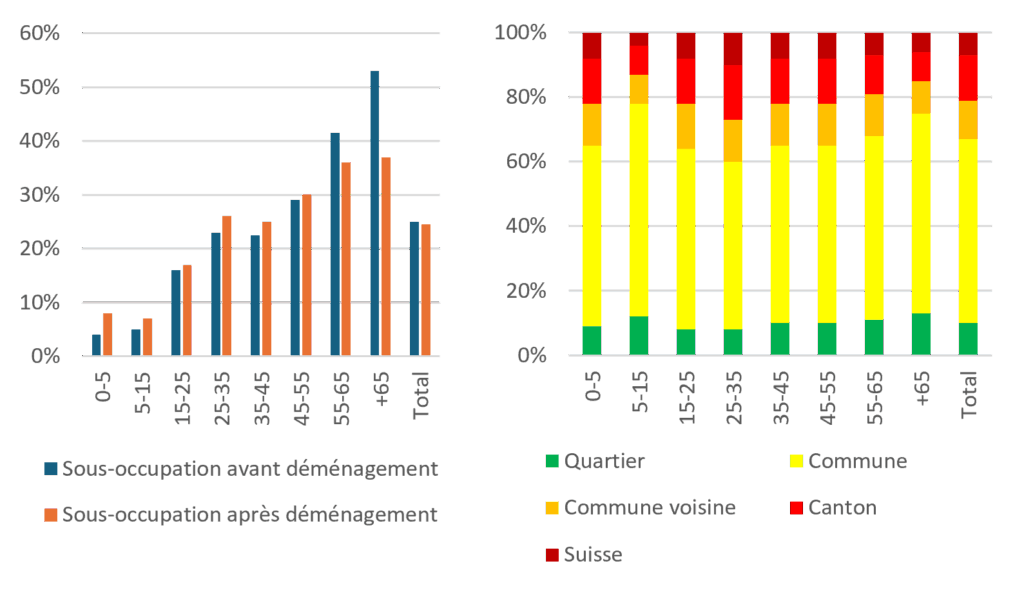

5. Rénovations totales avec résiliations avant rénovation

Bien que le sujet fasse l’objet de débats passionnés dans l’opinion publique, le nombre de rénovations totales ou de démolitions, rapporté à l’ensemble du parc de logements, reste encore dans une fourchette basse à un chiffre (<1,5 %). Grâce à la densification des parcelles, les nouvelles constructions compensent et augmentent au final la surface habitable disponible, ce qui freine la hausse des loyers proposés. Le fait que les nouveaux logements ne puissent plus être proposés dans la même gamme de prix s’explique par les coûts plus élevés (prix du terrain, coûts de construction, etc.).

Dans les grands centres urbains, les coopératives participent souvent à hauteur d’un tiers à ce type de projets. Néanmoins, il existe un risque croissant de ségrégation sociale ou de gentrification des quartiers. ¹³ Une étude récente publiée par la Banque cantonale de Zurich ²² indique toutefois que, pour la grande majorité des ménages, le changement de logement lié aux résiliations avant rénovation ne conduit pas à des situations de vie plus difficiles. En effet, il arrive souvent qu’une sous-occupation subsiste même après le déménagement et que les ménages trouvent un logement dans la même commune, voire dans le même quartier.

Illustrations : Part des personnes en situation de sous-occupation avant et après un déménagement forcé, selon les tranches d’âge en pourcentage 2018-2022 (à gauche) et distance moyenne des déménagements par tranche d’âge en pourcentage 2018-2022 (à droite)

Source : Banque cantonale de Zurich.

Source : Banque cantonale de Zurich.

Conclusion

Un examen des statistiques disponibles montre que la situation sur le marché locatif s’est récemment fortement dégradée, mais elle n’est pas (encore) aussi grave ni aussi exceptionnelle qu’on le présente souvent. Il faut espérer qu’avec un mélange équilibré d’instruments — en accord avec la tradition suisse d’une politique des petits pas — la ten-dance s’inversera lentement mais sûrement dans les prochaines années.