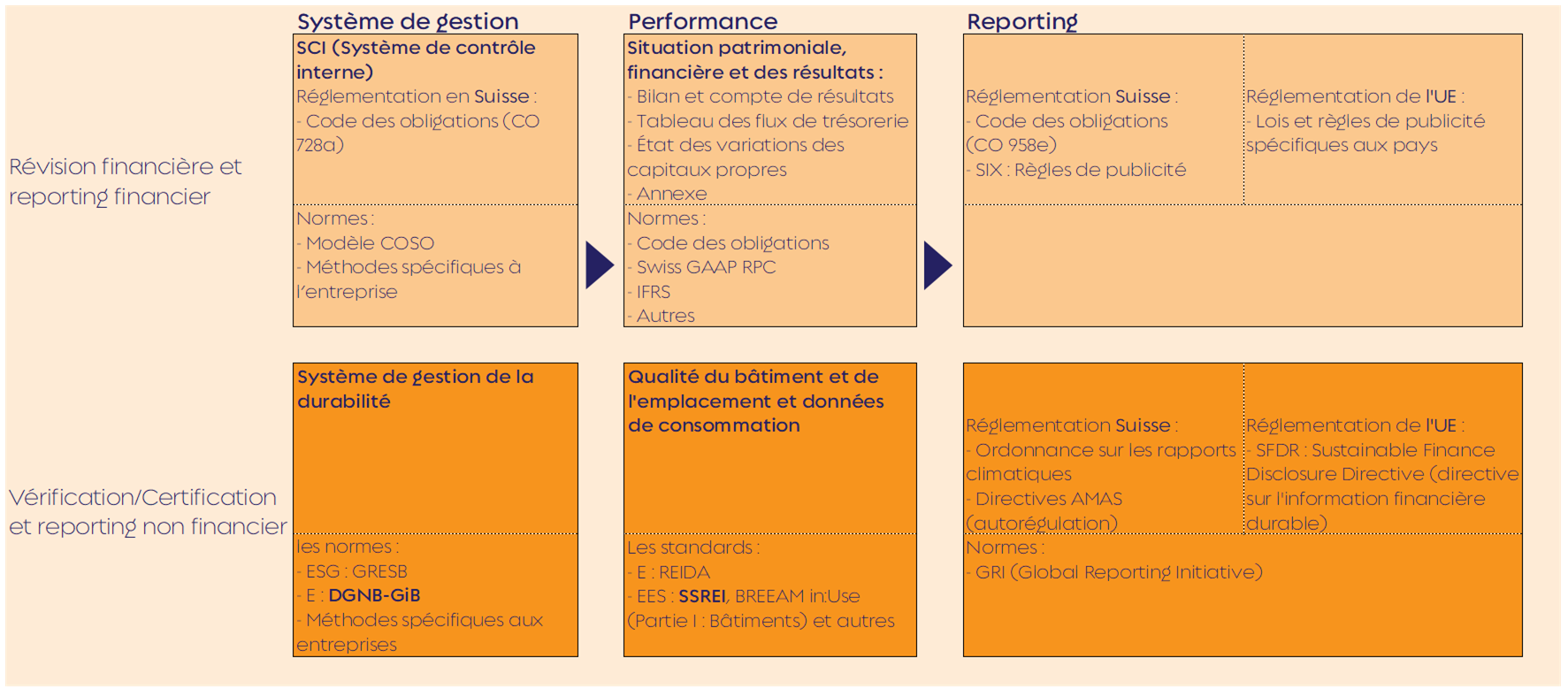

Conformément au droit suisse de la révision, les comptes annuels et consolidés de toutes les sociétés cotées, des groupes et des entreprises dépassant une certaine taille font l’objet d’un audit ordinaire (CO 727). L’établissement de ces comptes annuels et consolidés se fait selon des normes établies, ce qui garantit la transparence, la comparabilité et la confiance des investisseurs. Dans le domaine non financier, qui est implicitement considéré comme un risque financier, un ensemble de règles cohérent est encore en cours d’élaboration.

De nombreuses décisions dans la comptabilité financière seraient sujettes à une certaine subjectivité en l’absence de règles contraignantes. Heureusement, de telles règles existent et visent à rendre les résultats financiers compréhensibles et comparables. En Suisse, en plus du Code des obligations (CO), nous connaissons surtout le Swiss GAAP FER pour les entreprises actives au niveau national et les IFRS pour les entreprises à vocation internationale. Ces normes obligatoires ne sont pas seulement dans l’intérêt des investisseurs, mais aussi des entreprises, car elles fournissent une base reconnue pour évaluer la performance financière.

L’organe de révision ne se contente pas de vérifier les chiffres financiers de manière isolée, mais évalue également le processus qui les a produits. Ainsi, le CO exige la mise en place d’un système de contrôle interne (SCI). Bien qu’aucune méthode ne soit légalement imposée, les SCI suisses s’alignent en pratique souvent sur le modèle COSO. Ce n’est que par la combinaison des contrôles ponctuels et des vérifications fonctionnelles qu’un résultat fiable et robuste peut être garanti. La méthode utilisée est donc indiquée dans le rapport de révision.

Ces deux niveaux – processus et performance – sont également présents dans le reporting non financier. Dans le domaine immobilier, des standards comme GRESB ou DGNB-GiB se sont imposés, définissant les éléments d’une gestion immobilière durable allant jusqu’à une gouvernance d’entreprise globalement responsable.

Du côté de la performance, des standards établis existent également. Dans le domaine de l’énergie, REIDA (Real Estate Investment Data Association) est déjà bien ancré sur le marché. En ce qui concerne la performance globale en matière de durabilité, plusieurs approches sont actuellement disponibles, dont la clarté et la transparence varient parfois considérablement. L’une d’entre elles est SSREI.

La vision pour l’avenir est que, tout comme l’on trouve aujourd’hui dans les rapports financiers des formulations telles que « Les comptes consolidés ont été établis selon Swiss GAAP FER », on puisse également lire dans les rapports de durabilité des entreprises immobilières des phrases comme : « Les données énergétiques ont été établies selon REIDA et l’analyse du portefeuille selon xxx ». Étant donné que le choix de la méthode influence fortement le résultat, il n’est qu’une question de temps avant que le secteur ne s’accorde aussi sur des standards dans le domaine non financier.