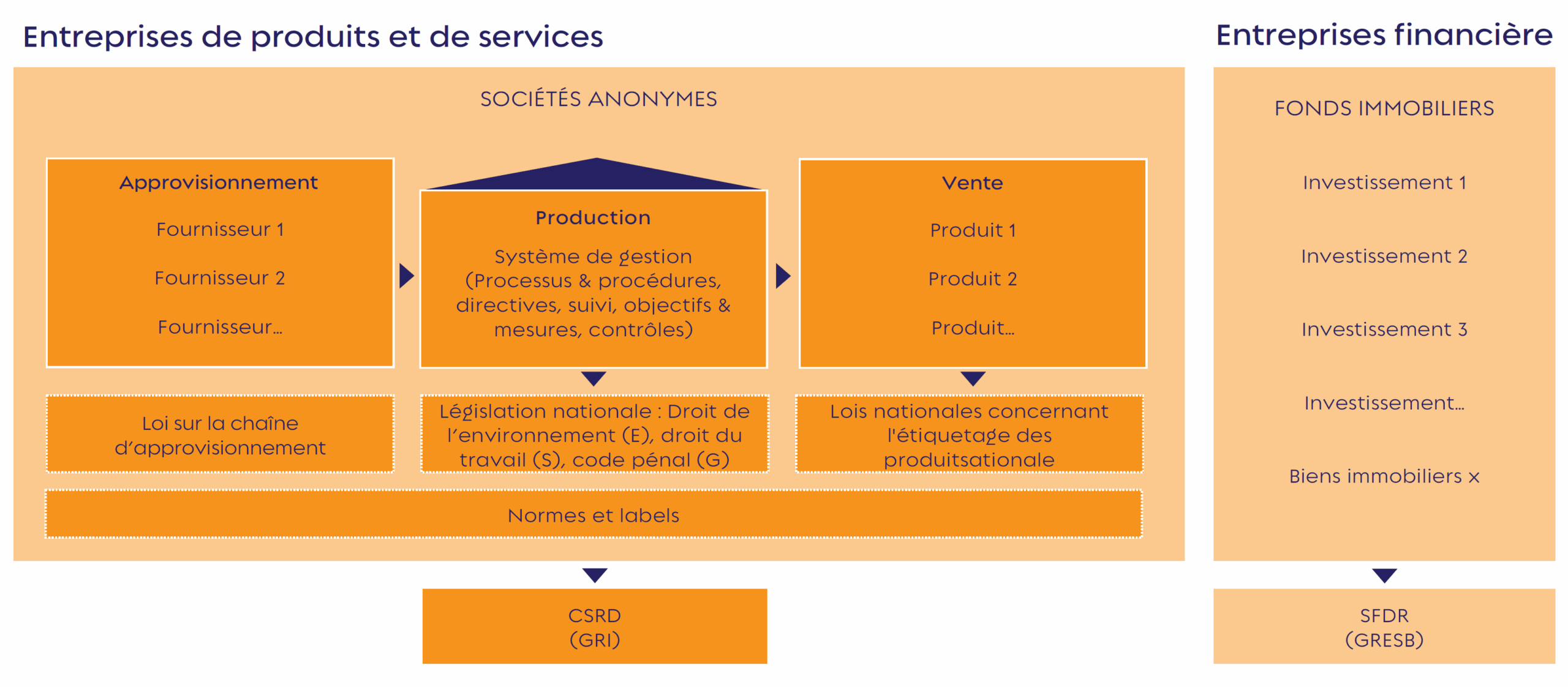

Depuis 2018 – à l’exception de la période de la pandémie de COVID-19 – les investissements durables connaissent une croissance ininterrompue. Les rapports de durabilité sont devenus une source d’information essentielle pour les investisseurs, raison pour laquelle l’UE a réglementé la transparence en la matière. Elle distingue à cet effet entre la Corporate Sustainability Reporting Directive (CSRD) et la Sustainable Finance Disclosure Regulation (SFDR). Ces deux réglementations sont brièvement décrites ci-dessous.

Corporate Sustainable Reporting Directive (CSRD)

Cette directive réglemente les obligations de transparence relatives aux informations non financières. Elle s’appliquait initialement aux 500 plus grandes entreprises cotées en bourse dans chaque État membre de l’UE. Ce champ d’application a depuis été étendu à toutes les entreprises cotées sur un marché réglementé de l’UE, à l’exception des micro-entreprises. En outre, la CSRD s’applique également aux entreprises non cotées, pour autant qu’elles remplissent deux des trois critères suivants (seuils de l’UE, sous réserve de leur transposition dans le droit national) :

- Total du bilan > 25 millions d’euros

- Chiffre d’affaires net > 50 millions d’euros

- Nombre d’employés > 250

On estime qu’environ 50 000 entreprises dans l’UE sont concernées, dont 15 000 rien qu’en Allemagne.

Source : KPMG Corporate Sustainability Reporting Directive (CSRD)

La CSRD exige un reporting complet sur l’ensemble de la chaîne de valeur de l’entreprise, et ce sous deux angles :

Premièrement, les effets de l’entreprise sur l’environnement et la société.

Deuxièmement, les conséquences financières des aspects de durabilité sur l’entreprise elle-même (« double matérialité »).

La directive traite des critères classiques ESG, à savoir : la protection de l’environnement, la responsabilité sociale (traitement du personnel, droits de l’homme, diversité), ainsi que la lutte contre la corruption et la fraude.

Sustainable Finance Reporting Directive (SFDR)

La SFDR concerne la classification des produits financiers (fonds) selon leurs caractéristiques en matière de durabilité. Trois catégories sont définies :

- Produits de l’article 6 : produits financiers qui prennent en compte les risques liés à la durabilité, sans ambition ESG explicite.

- Produits de l’article 8 : produits financiers dotés de caractéristiques environnementales et sociales (« produits vert clair »).

- Produits de l’article 9 : produits financiers avec objectifs de durabilité explicites (« produits vert foncé »).

Source : IFZ Sustainable Investments Studie 2022

Voici comment les produits peuvent être classés selon la SFDR dans le cadre du standard SSREI :

- Produits de l’article 6 : produit financier sans objectifs de durabilité, et donc sans ambition d’améliorer continuellement l’évaluation SSREI.

- Produits de l’article 8 : produit financier avec des qualités spécifiques liées à la durabilité, mises en évidence dans l’évaluation SSREI.

- Produits de l’article 9 : produit financier dont la valeur SSREI progresse en continu, sans greenwashing, c’est-à-dire grâce à des décisions ciblées d’achat et de vente.

Pour plus d’informations à ce sujet, veuillez consulter le lien suivant : « SFDR – Sustainable Finance Disclosure Regulation et investissements immobiliers ».